租税特別措置に切り込めるか?【高市政権の課題①】

西村健 (NPO法人日本公共利益研究所代表)

【まとめ】

・時限的なはずの租税特別措置が恒久化し、特定の業界・企業への不公平な「優遇措置=利権構造」になっている。

・制度が複雑かつ不透明で、効果検証も各省庁任せのまま十分に行われておらず、実態はブラックボックス化している。

・租税特別措置にどこまで切り込めるかが、高市政権の改革の本気度と公平性への姿勢を測る最大の試金石となる。

高市政権で、にわかに注目を浴びている租税特別措置。維新との合意書には租税特別措置法が書かれていて、「財源」の一つとしてついに政治的遡上に上がった。そして「租税特別措置・補助金見直し担当室」も設置された。そう、この租税特別措置法にどれくらい切り込めるかが高市政権の今後の成否を分けるといってもいい。

■租税特別措置とは

租税特別措置(租特)とは、租税特別措置法に基づいて特定の税を軽減・還付する制度。簡単にいうと、税の例外措置のようなものである。租税の基本原則である公平・中立・簡素を一時的に修正し、特定の政策目的(産業振興、社会政策、国際競争力強化など)を実現するために設けられる特例措置だ。

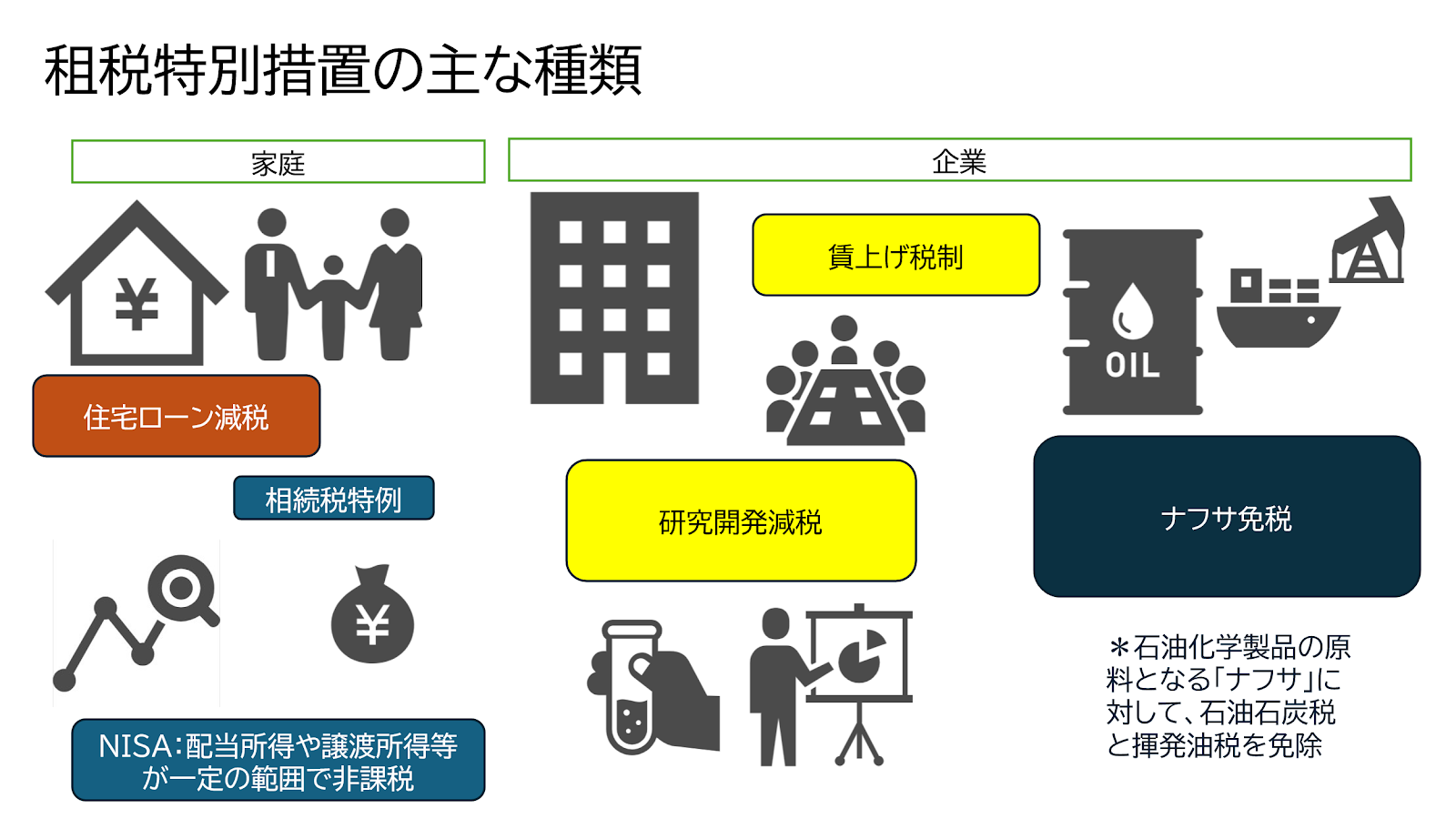

租税特別措置は、以下の図のように様々なパターンがある。

租特は、1950年代から拡大していき、近年では賃上げ促進税制や研究開発税制、特定の設備投資促進税制などが増えてきた。この30年にわたり、措置の恒久化や複雑化といった問題が生じ、透明化や政策評価の必要性が叫ばれるようになっていた。過去には民主党政権時に公開を進めようとしたが内部の対立により実現せず、残ったままとなってしまった。恩恵を受けるのが特定の業種や企業に偏る傾向があり、税負担の公平性が損なわれる可能性が高い。特定の者に優遇措置を講じており、結果として「利権化」しているとの指摘もある。本当に効果があるのか疑問というのは政策の専門家にとっては常識であった。

■ブラックボックスの見直し効果は?

国税に関する租税特別措置の項目数は、数百項目にのぼるといわれている。令和4年度の法人税関係の租特による減収額は2兆円を超えた。賃上げ促進税制や試験研究費の税額控除などの適用額が増加していることなどが要因だ。また、中小企業者等の法人税率の特例も目立つ。これは、中小企業の法人税率を軽減する措置であり、給与等の支給額が増加した場合の法人税額の特別控除、つまり賃上げ促進税制の一環として、従業員への給与を増やした企業に対して税額控除を認める措置である。

租特の多くは「時限立法」であり、基本的に適用期限が定められているが、期限が到来しても政策的な必要性から延長が繰り返され、事実上の恒久措置となってしまっている。さらに、こうした状況そのものが「ブラックボックス」となっている。その数の多さ、複雑さ、そして財政への影響から、常に簡素化・透明化・適正化が議論の対象となっている。維新の提案に、自民党もついに賛成せざるを得なかったのだ。

■効果もよくわからない、評価もできない中・・・

総務省行政評価局は、租税特別措置等の効果検証手法の検討を行ってきた。報告書を見るとかなりの苦労の跡がうかがえる。

出典:総務省「租税特別措置等の効果検証手法の検討について」より

報告書を簡単にまとめると、租税特別措置をされたかどうかと設備投資額の間に一定の関係性があったということが示されている。筆者が参加した昨年冬の日本評価学会での発表(日本評価学会「租税特別措置等の効果検証手法について」総務省、木村智宏氏発表)を聞いても、

・効果を切り分けた分析が困難

・各省庁の協力を得たり、データの入手や分析結果など想定どおり

に進まないことが多い

といった点が発表されていて、聞いていて大変そうに感じた。総務省の方々の頑張りには敬意を示したいものだ。ここで明らかのは、国として一元的に管理チェック・マネジメントできる体制が整っていないということ、各省庁が責任をもって政策検証を行えていないという現実である。

■どのように切り込む?

報告書を読めばわかるが、政策検証の専門家から言わせてもらうと単なる税制上の優遇・恩恵でしかない。各省庁のそれぞれの措置について、1つ1つの成果目標値も達成度評価もされていない。それなりに投資が増えたかもしれないが、各業者にヒアリングをしたり、匿名調査を行って、「もしこの租税特別措置の恩恵がなかった場合、どうなったのか?」を確認しない限り、本当のところはわからないの。

その他の措置も同様で、単なる「おいしい」話でしかなく、特定の業界への優遇になっているものが多い。投資を増やしたい意図は理解できるが、「経産省や厚労省の管轄の業界団体よ、企業努力でやれよ!」と国民は思うだろう。

このように、重点配分すべき戦略性も見られず、特定の業界に恩恵を与える仕組みになっている。まずは、ゼロベースで検討していくべきだろう。反発する方々(いわゆる族議員)を「抵抗勢力」とみなし、国民に総選挙で問うのもいいだろう。

■政権運営の今後の「試金石」な理由

これが高市政権の命運を握る試金石であるという理由は、第一に、通常の自民党政権には難しい改革だからだ。企業・団体献金をもらっている「支持層」に、これまでの恩恵を我慢してもらう必要が出てくる。おいしい果実を手放さないのがビジネスの鉄則であり、業界団体からの反発や圧力はすさまじいものになることが予想される。第二に、改革の本気度が示されるからだ。

①公平性の視点から見た本物の改革か?

②それとも既得権益や自民党支持層には痛みを伴わない軽微な改革か?

どちらとして国民から評価されるかがカギとなるだろう。

政府は「租特透明化法」を制定し、実態調査報告書などを公表してきた。しかし、「租税特別措置の適用実態調査の結果に関する報告書」において、個別事例は細かく書かれていない。まさに「ブラックボックス」である。会計検査院が「検証が十分なされていない」との指摘をうけたり、多くの政治家から「本当に効果があるのか?」との疑問も数多く受けている。時限性が形骸化し、恒久化してしまうのは、暫定税率と同様、政治業界の「あるある」でもある。

もし①であれば、高市政権は本格的な政権になるだろう。「支持層のための政治」から「必要なことをやる政治」へと転換し、国民の支持や信頼もつかむ可能性がある。今後、どの程度まで情報を公開できるか、適用実態調査も厳しくできるか、そしてどれだけ削減できるのか。高市政権と租税特別措置・補助金見直し担当室の活動内容に注目したい。片山財務大臣と高市政権に期待する。

写真)総合経済対策について記者会見する高市首相 2025年11月21日 首相官邸

出典)首相官邸