英EU離脱が早めるQQEの限界 ゼロ金利ターゲットに移行せよ

小黒一正(法政大学教授)

「小黒一正の2050年の日本経済を考える」

先般(2016年6月23日、日本時間24日昼頃)、イギリスのEU離脱に関する国民投票の結果が明らかとなった。投票結果は、投票地区382すべての投票率72.2%で、EU離脱に賛成が約51.9%(17,410,742票)、反対が48.1%(16,141,241票)であった(出所:UK Electoral Commission)。これは、イギリス国民の半数以上が離脱に賛成の意を示したことを意味する。

もっとも、今回の国民投票に法的拘束力はないという事実も重要である。また、リスボン条約50条でEU離脱の手続きは通告を受けて開始するルールになっているが、イギリスがいつEU離脱の通告を行うかも明らかでない。そもそも、3.8%ポイントの僅差で「EU離脱」が勝利したため、国民投票のやり直しを求める声が上がってきている一方、残留派が多数を占めるイギリスの下院で離脱に向けた新協定の締結等に関する議決がスムーズに進むとは考えられない。

このため、イギリスのEU離脱の方向性については不透明感が漂っており、何も確定的なことは言えないが、日本経済に及ぼす影響で一つだけ明らかなことがある。

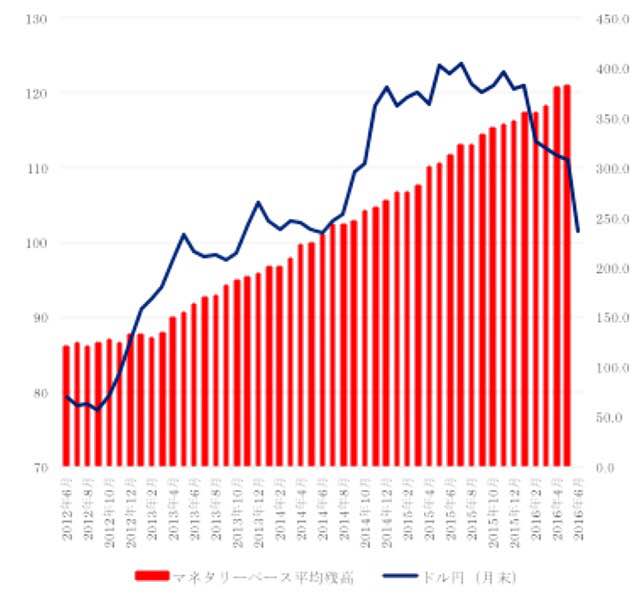

それは2014年10月31日のQQE(量的・質的金融緩和)第2弾、すなわち「黒田バズーカ2」以降、日本経済で進んだ株高・円安の流れを完全に吹き飛ばしたことである。

そもそも、黒田バズーカ2が本当に株高・円安を引き起こしたか否かについては冷静な議論が必要だが、2014年10月31日以降、ドル円レートは109円から一時は120円台まで円安が進んだことは確かである。

だが、イギリスのEU離脱に伴う国民投票の結果、先般(2016年24日)の日経平均株価は1000超も下落し、ドル円レートは現在(2016年6月27日時点)で黒田バズーカ2以前の101円台まで円高が進行中である。このような状況の下、日銀に対する市場からの追加緩和の要求も強いが、QQEの限界が指摘される中、日銀は完全に追い詰められている格好である。

追い詰められている理由は単純である。2015年度末で国債発行残高は約800兆円であったが、既に日銀は300兆円超の国債を保有している。毎年80兆円の国債買いオペレーションや約30兆円の保有国債償還分を考慮すれば、単純計算でも、約10年間で日銀はすべての国債を保有し、国債市場は干上がってしまう。もっとも、民間銀行や保険・年金基金などは資金運用のために一定の国債を保有する必要があり、2018年頃にQQEが限界に達する可能性も指摘されている。

他方、マイナス金利政策の拡充もあるが、三菱東京UFJ銀行が国債のPD(プライマリー・ディーラー)資格返上を表明する中、他の大手行の追従を防ぐためにも、マイナス金利の深掘りには一定の限界がある。にもかかわらず、市場からの追加緩和の要求に対応し、QQEやマイナス金利を拡大すれば、日銀の金融政策の限界を早めてしまう。

これを回避する方法は、あまり残されていない。一つの方法は、デフレ脱却は一定の成果を上げたと宣言しつつ、例えば日銀総裁の任期が切れる2018年を一つの契機として、「金利ターゲット」に方向転換することが考えられる。金利ターゲットとは、「ある特定の金利を一定水準または範囲に誘導することを金融政策運営上の目標とする方式」をいう。長期金利が急上昇することがないように市場との対話を入念に行いつつ、この方式に改めることができれば、毎年80兆円の国債買いオペレーションを行うという重圧から日銀は解放され、より自由度の高い金融政策を展開できるはずである。

図表:ドル円レート(左目盛、円/ドル)とマネタリーベース(右目盛、兆円)の推移

(法政大学経済学部教授 小黒一正)

この記事を書いた人

小黒一正法政大学教授

法政大学経済学部教授。1974年生まれ。京都大学理学部卒業、一橋大学大学院経済学研究科博士課程終了(経済学博士)。1997年 大蔵省(現財務省)入省後、財務省財務総合政策研究所主任研究官、一橋大学経済研究所准教授などを経て、2015年4月から現職。財務省財務総合政策研究所上席客員研究員、経済産業研究所コンサルティングフェロー。鹿島平和研究所理事。専門は公共経済学。

執筆記事一覧

執筆記事一覧