阻止せよ、トランプドル安政策

田村秀男(産経新聞特別記者・編集委員)

「田村秀男の“経済が告げる”」

【まとめ】

・トランプ政権はドル安を志向。

・ドル安で米貿易赤字は逆に拡大。

・ドル安は一時しのぎでしかなく、長期化は危険。

■「新プラザ合意」目指すトランプ政権

米国では、トランプ米大統領が中国、ドイツ、日本などの通貨の対ドル安に反発を強める中、「新プラザ合意」の必要性を提起する考え方が浮上している。1985年9月、ドル安誘導を目標に各国が政策協調を取り決めたのがプラザ合意で、結局はドル安に歯止めがかからなくなって世界の金融市場を大混乱に陥れた。その尻拭いをさせられたのは日銀で、超金融緩和を続けて資産バブルを膨張させた。その揚げ句にバブル崩壊し、日本経済は20年以上もの間の空白期に突入した。

4月からは先の日米首脳会談で合意した、麻生太郎副総理・財務相とマイク・ペンス米副大統領を代表とする日米経済対話が始まるが、プラザもどきの為替合意は絶対に避けるべきだ。

どう論じれば、トランプ政権にそれを思いとどまらせられるか。

トランプ政権の通商チームを率いる商務長官のスタンレー・ロス氏やホワイトハウス直属の国家通商会議委員長のピーター・ナバロ氏は貿易赤字を経済悪化の元凶とみなしている。赤字の主因が各国通貨の対ドル安だというわけで、トランプ氏は各国の通貨安誘導を非難する。

裏返すと、各国通貨に対するドル安を志向していることになる。だが、「ドル安=米貿易赤字減少」というのは思い違いも甚だしい。ドル安と米貿易赤字は無関係である。

■ドル安と米貿易赤字は無関係

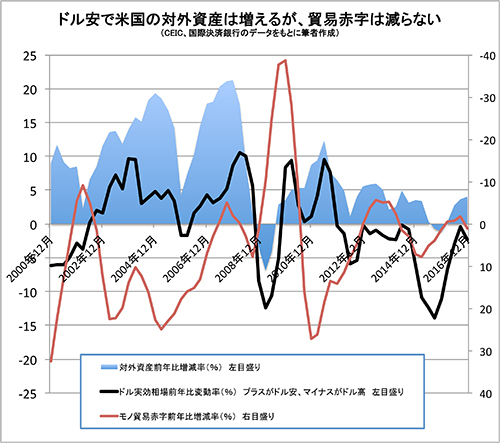

グラフ(トップ画像参照)は主要国通貨に対するドルの実効相場と米貿易赤字、米の対外資産の変動ぶりを追っている。一目瞭然、ドル安局面(2002年から2008年)の大半の期間で貿易赤字は減るどころか逆に拡大しているし、ドル高(2012年から現在)局面でも貿易赤字は増えるとは限らない。貿易不均衡是正のために為替相場を動かしても無駄だと、これまでの実績が教えてくれる。

確かに、経済学教科書では自国通貨が安くなれば、自国製品の輸出競争力が向上し、輸入品の競争力が低下するので貿易赤字が減ることになる。また貿易赤字だと、赤字分のドル資金が相手国に流出するのでドルは過剰、つまりドル安になるはずだ。ところが、現代の金融市場経済ではそうならない。

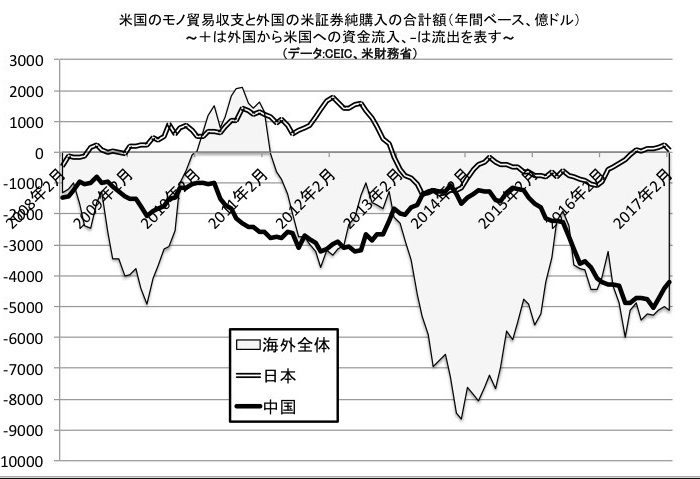

外国為替市場取引の大半は貿易関連ではなく、証券投資など資本移動によるからだ。海外からの米国の株式や不動産投資が増えると、ドル需要が高まるのでドル高になる。中国の場合、巨額の対米貿易黒字を稼いでも、その黒字分の多くを米国債購入に充当して人民元の対ドル相場の上昇を防いでいる。

企業のほうはグローバルに展開しているので、ドル相場の変動で部品や製品の輸出入システムを変えるわけではない。ドル安で輸入コストがかさんでも、おいそれと国産化できない。

それでも、政治家や経営者の多く、さらにエコノミストの一部がトランプ政権と同じく、ドル安で貿易不均衡を是正できると信じているのは、摩訶不思議と言わざるをえないのだが、ドル安が絶対的な効力を発揮する面がある。それが米企業などの海外資産である。

■ドル安で膨らむ企業の海外資産

グラフをもう一度、みていただこう。ドル安にぴったりと連動しているのは海外資産の増加幅である。多国籍化している企業は、ドル安になれば、現地の工場資産や金融資産のドル建て換算値がかさ上げされる。ドルは基軸通貨なので、海外資産は絶えずドルで表示される。海外法人を含めた連結財務が示す収益はドル安のたびに膨らむ。企業経営者や投資家は高収益になるので、ドル安を歓迎するはずだ。

インフラ投資や法人税減税の財源確保が懸案のトランプ政権は、米企業の海外法人からの本国への利益送金を促し、税収を増やそうとしている。その場合、税制面で優遇するわけだが、ドル安になればなるほど、還流資金は膨れ、低税率でも税収が大きく増える。

それでも、ドル安による利益かさ上げもしょせんは一過性だ。肝心の貿易赤字是正とは無縁なのに、ドル安に依存しようとするのは、一時的な幸福感を忘れなくなってしまう麻薬中毒患者のようである。

■ドル安は災厄を招く

ドル安が長期化する結果はどうなるか。1987年10月には史上最大規模のニューヨーク株価の大暴落「ブラックマンデー(暗黒の月曜日)」が起きた。2008年9月の「リーマンショック」も6年間にも及ぶドル安の帰結とも言える。

前述した日銀の超金融緩和の長期化はブラックマンデーに衝撃を受けた米財務・金融当局と日本の大蔵省(現在の財務省)が日銀に圧力をかけて、金融引き締めをやめさせた結果だ。日銀は株式や不動産のバブル膨張を放置する羽目になった。

リーマンショックのあとは、米連邦準備制度理事会(FRB)がドルを大量発行する量的緩和政策に踏み切り、大恐慌を回避できたが、中国はドル資金増量相当額の人民元を発行して不動産開発や生産に投入し、不動産バブルと設備過剰を招いた。打開を迫られた中国は経済、軍事両面で対外膨張政策をとり、アジア周辺国の脅威になっている。

ドル安政策をとれば、米国にとっても、日本や世界にとってもろくなことにならないのだ。

トップ画像:ⓒ田村秀男

この記事を書いた人

田村秀男産経新聞特別記者・編集委員

1946年高知県生まれ

1970年早稲田大学政治経済学部経済学科卒、日本経済新聞入社。ワシントン特派員、経済部次長・編集委員、米アジア財団(サンフランシスコ)上級フェロー、香港支局長、東京本社編集委員、日本経済研究センター欧米研究会座長(兼任)を経て2006年12月に産経新聞社に移籍、現在に至る。

その他、早稲田大学大学院経済学研究科講師、早稲田大学中野エクステンション・スクール講師を兼務。

主な著書:『人民元・ドル・円』(岩波新書)、『経済で読む日米中関係』(扶桑社新書)、『世界はいつまでドルを支え続けるか』(同)、『「待ったなし!」日本経済』(フォレスト出版)、『人民元が基軸通貨になる日』(PHP出版)、『財務省「オオカミ少年」論』(産経新聞出版)、「日本建替論」(共著、藤原書店)、『反逆の日本経済学』(マガジンランド)、『日経新聞の真実』(光文社新書)、『アベノミクスを殺す消費増税』(飛鳥新社)、「日本ダメだ論の正体」(共著、マガジンランド社)、「消費税増税の黒いシナリオ」(幻冬舎ルネッサンス新書)、「人民元の正体」(マガジンランド)、「中国経済はどこまで死んだか」(共著、産経新聞出版)、「世界はこう動く 国内編」(長谷川慶太郎氏と共著、徳間書店)、「世界はこう動く 国際編」(同)

執筆記事一覧

執筆記事一覧

")

")