[田村秀男]【異次元金融緩和拡大でも消費再増税避けよ】~1年後にデフレ再燃の恐れ~

田村秀男(産経新聞特別記者・編集委員)「田村秀男の“経済が告げる”」

「日本は脱デフレに向けた過程で、今まさに正念場にある」——。黒田日銀は先月末、最後の賭けに出た。長期国債買い入れ額を年50兆円から80兆円に増やす一方、日本株連動の上場投信(ETF)の買い入れ額をこれまでの3倍の年3兆円とする。長期国債買い入れは政府の一般会計向け国債発行額(2014年度41.2兆円)の倍近い。

株式市場でも日銀が信託銀行をしのぐ主購入機関になる。来年末には国内総生産(GDP)の7割超相当のマネーが刷られ、マーケットであふれ返る。米FRB(連邦準備制度理事会)が資金発行量(マネタリーベース=MB)積み増しを先月末でやめたこともあって、円はドルに対して大幅に安くなり、円安にせかされて株価が上がるが、長続きするのか。それで脱デフレを実現できるのか。

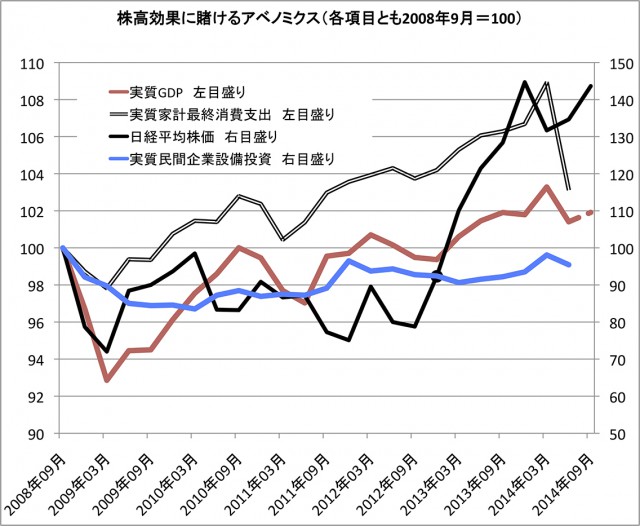

<日本の株高効果>

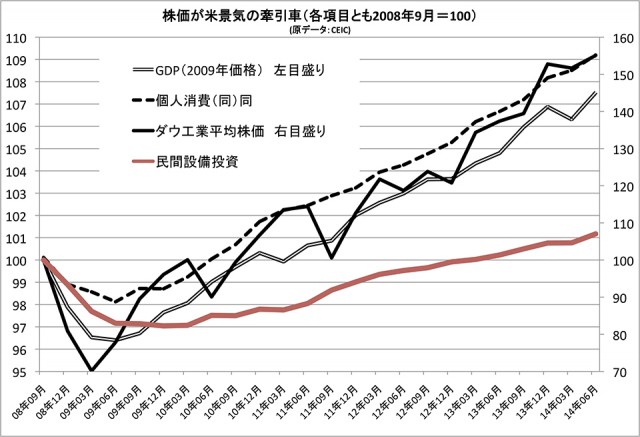

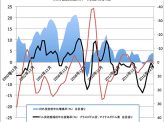

黒田日銀が念頭に置いているのは米国の量的緩和の成功だ。FRBはリーマン・ショック後の3次にわたる量的緩和政策によって、株価を押し上げ、その株価が先導する形で景気を上昇軌道に乗せた(グラフ参照)。筆者試算によると、13年第1四半期以来、米国のMBが100増えると、米株価は15前後上昇を続け、株価が100上昇すると、実質GDPは12〜15増えてきた。日本の場合はどうか。グラフが示すように、アベノミクスがスタートして以来、株高効果が目覚ましい。

筆者試算ではMB100の増加に対する日経平均株価上昇幅はことし4月以降、55〜60で安定的に推移している。株価上昇幅100に対する実質GDPの増加分はどの程度か。13年1〜3月期からことし7〜9月期(実質成長率を民間予測平均の年率1.9%とした)まで、おおむね5〜6台で推移している。

黒田日銀はこれまでの「成功体験」をもとに、緩和を大胆なまでに拡大して、一気呵成に脱デフレを実現しようと狙う。黒田氏が「中央銀行総裁として歴史に名を残すか」とつぶやくゆえんである。

だが、米国と日本には決定的な違いがある。日本の消費税増税、もう一つは株価への実体景気の反応度は米国が圧倒的に高いのに、日本ではその3分の1程度に過ぎない。日本の株価は絶えず、ニューヨーク・ウォール街の投機に左右される不安定さがつきまとう。さらに、円安は内需型産業のコスト増を招き、急激な円安は実体経済の混乱を生みかねない。

<米国の株高効果>

消費税について、黒田総裁は昨年秋の税率8%実施決定に際し、安倍晋三首相に増税しても金融緩和で景気への悪影響を相殺できると進言した。しかし、円安と税率アップのダブル効果で物価は3%台半ばまで一気に上昇し、実質賃金の下落を招き、家計消費を押し下げている。

株価については、実体経済への影響を過大評価するのは禁物だ。2001年から5年間の日銀量的緩和時期、株価は確かに上昇基調にあったが、脱デフレには至らなかった。当時のブッシュ政権の黙認で日本は円安誘導策をとり、輸出増に成功したが、物価下落率以上に賃金・所得が下がり続けた。

今回は、円安にも関わらず、輸出は増えない。内需、特に家計消費や実質賃金を押し下げる消費税増税はデフレ再燃の最大の要因となる。増税によるデフレ効果は1年後にはっきりと表れる。1997年度の消費税増税では98年度から慢性デフレに突入した。日銀は量的緩和の弾薬を今回で使い果たす。失敗は絶対に許されない。成功させるためには、消費税率の追加引き上げ見送りが最低条件になるだろう。

【あわせて読みたい】

[田村秀男]【「増税バカの壁」を突破せよ】~目先の財源確保の為には増税しかないという財務官僚、政治家、御用経済学者、メディア~

[田村秀男]【消費税10%引き上げ止めよ】~実質賃金急下降の元凶は税率8%へのアップ~

[田村秀男]【消費税率10%引き上げNO】~黒田日銀、産業界の悲鳴に耳傾けよ~

[山田厚俊]<今秋に解散総選挙の噂>年末に消費税率10%への引き上げを決め、来春の統一地方選への弾みをつける?

")

が斬る野党のふがいなさ")