定額引出と定率引出 時間と数量を考えた「投資の極意」

野尻哲史(合同会社フィンウェル研究所代表)

「50-60代向けのお金の話」

【まとめ】

・資産運用の出口戦略は「高いときにたくさん売って、安いときに少ししか売らない」

・「毎年、決まった金額を引き出す」にはリスクが潜む。

・「引き出し額を残高の一定率に定め」て出口戦略の実現を。

資産運用を続けていると、「売却するときにリーマンショックのような急落が起きたらどうしよう」と気になりませんか。実際近い将来、そうした場面に遭遇するかもしれません。そこで、資産運用からどうやって撤退するべきか、資産運用からの出口戦略を考えてみたいと思います。

ところで投資で儲ける“極意”は非常に単純です。「安く買って、高く売る」ことです。ただ現実には「いつが安くて、いつが高いのか」がわからないから難しいのでしょう。そこで、この“極意”を実践的にするために、「時間と数量」の考え方を持ち込んでみます。

まず時間の考え方を入れると、「安く買って」、「高く売る」は、

「安くなったら買って、高くなったら買わない」、

「高くなったら売って、安くなったら売らない」

と、タイミングを見計らう行動に変わります。さらにそこに数量の考え方を入れると

「安くなったらたくさん買って、高くなったら少ししか買わない」

「高くなったらたくさん売って、安くなったら少ししか売らない」

となります。

時間と数量の概念を入れると、この“極意”がシンプルなものに変わります。例えば、「安くなったらたくさん買って、高くなったら少ししか買わない」ということは、実は、価格の変動に合わせて買う量を変化させながら「ずっと買い続ける」ことになります。これは「定額の積立投資」と同じ意味を持ちます。すなわち、一定額を投資に振り向けると決めれば、価格が上がれば少しの口数しか買えませんが、価格が下がればたくさんの口数が買えることになります。

■ 出口戦略:高いときにたくさん売って、安いときに少ししか売らない

一方、「高くなったらたくさん売って、安くなったら少ししか売らない」という「売る」時の“極意”は、資産運用の出口戦略といってもいいものです。

具体的にどうすればいいのかを考えてみます。「ずっと売り続けている」ことがポイントですが、価格変動に合わせて売る量を変化させる必要があります。それを実現するために、価格が上昇して保有資産が多くなれば多めに売却し、価格が下がって保有資産が少なくなった時には、少なめに売却することが必要になります。これを実現するのは、売却する金額を残高の一定率に定めることです。

■ 「毎年、決まった金額を引き出したい」に潜むリスク

この定率引出を具体的な例でみてみます。退職したら「公的年金以外に毎月10万円を引き出して生活する」といった考え方はよく耳にします。これは「定額引出」といわれるもので、使い過ぎを戒める力があります。しかし、思わぬリスクが潜んでいることも知っておくべきです。

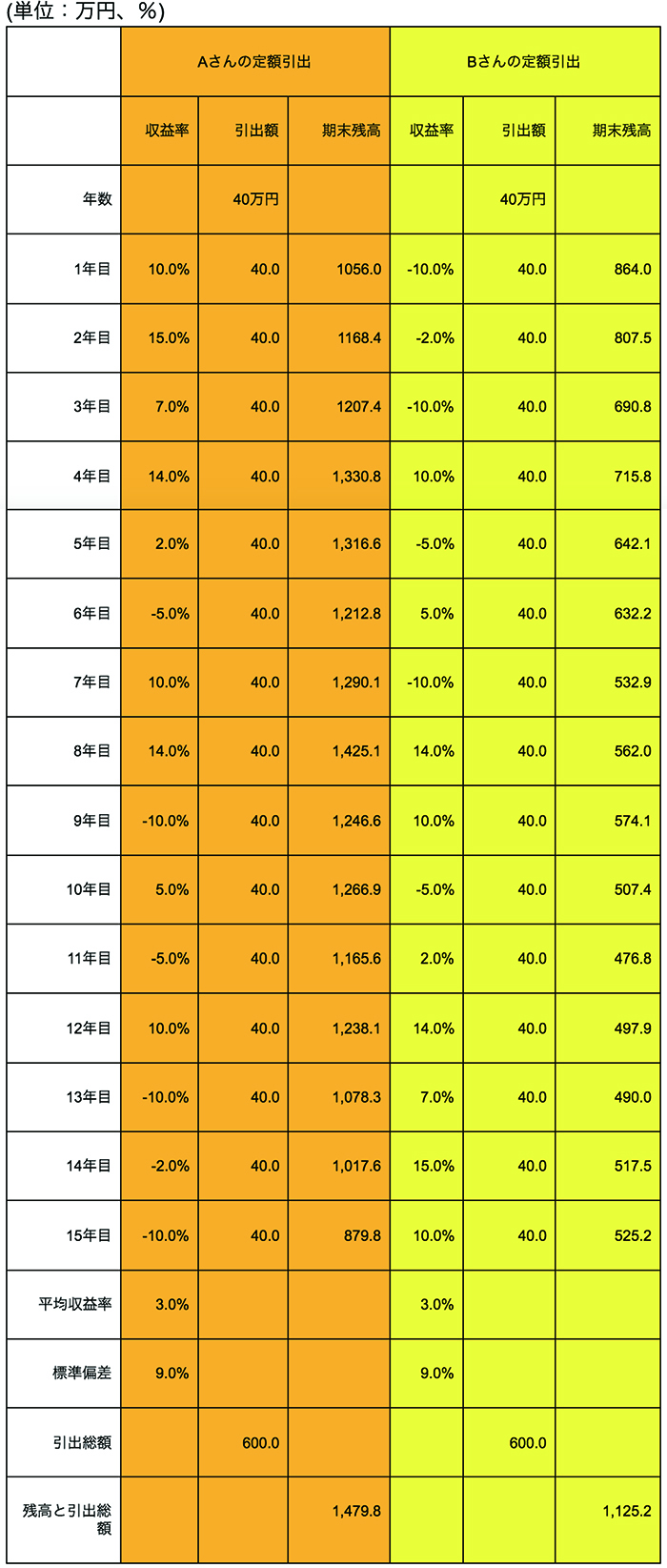

それを理解いただくために、2つの表を用意しました。最初の表は定額で取り崩す方法を毎年の運用成績の「並び方」の違うAさんとBさんで比較しています。年数は15年間で、最初の資産額を1000万円、毎年の引出額は年初に40万円とし、残った資産を収益率と書かれている数字で運用したとします。

Aさんの場合には15年後の資産残高は879.8万円となりました。引出総額600万円とあわせると1478.8万円になりますから、当初の1000万円と比較すれば、運用を続けていた意味は十分にあります。

一方Bさんは、年数、当初の残高、毎年の引出額、ともにAさんと同じですが、収益率の「並び方」が違っています。「並び方」が違うというのは、単純にBさんの収益率は、Aさんの逆になるように設定しているだけです。15年間の平均収益率はAさんもBさんもどちらも3%に設定しましたから、当然、リスクの指標である標準偏差も同じになります。違いは、毎年の収益率の「並び方」だけということになります。

さてBさんの15年後の資産残高はというと、525.2万円。Aさんに比べて大きく毀損していることがわかります。これは、引き出し始める当初に、価格の下落が続くと元本が予想以上に毀損して、後半になって良好な成績になっても毀損した元本では回復力が弱いというわけです。

▼定額引出で起きる「資産残高の予想外の毀損リスク」

(注)イメージを持っていただくための計算例 【出所】合同会社フィンウェル研究所

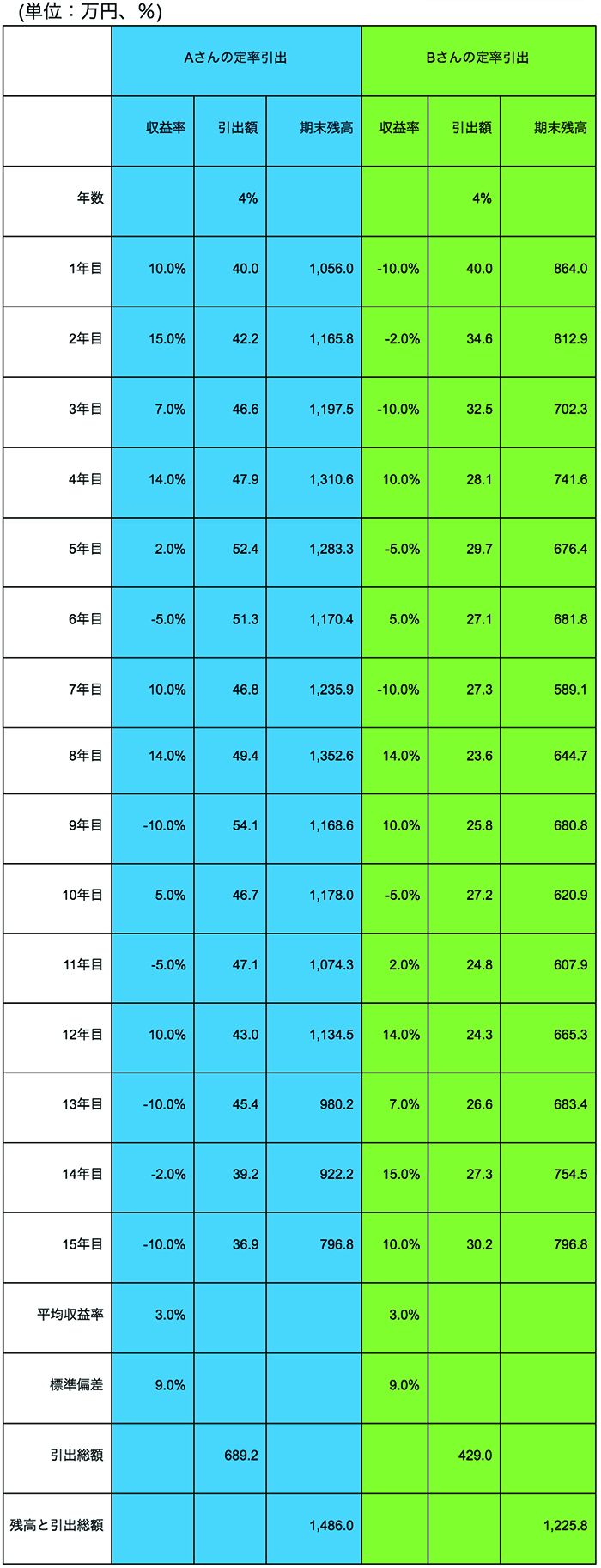

■ 引き出し額を残高に対する定率で考える

資産運用では、株式や債券等の資産構成を使って長期間の収益率はある程度想定できるはずです。例えば3%といった具合に。でも毎年の収益率の並び方までは予測できません。Aさんになるのか、Bさんになるのかは、誰にもわからないのです。そこでどんな並び方であっても、しっかりと資産を残す出口戦略が必要になります。

それが前述した「定率引出」という考え方です。もう一つの表では毎年の残高の4%で引き出すというルールで計算しています。この場合、AさんでもBさんでも残高が同じになっていることがわかります。

▼定率引出の持っている「資産残高の予想外の毀損リスク」を回避する力

(注)イメージを持っていただくための計算例 【出所】合同会社フィンウェル研究所

積立投資の効用は多くの方が指摘されるようになってきたことで、よく知られるようになってきました。現役時代の若い人にはぜひとも理解してほしいものですが、一方でそろそろ退職が近くなってくれば投資からの出口戦略は必須項目になってきます。資産運用は「買う」だけでは成立しません。どうやって「売る」かをしっかり考えながら、現役時代と退職後の時代といった、長期の目線で投資の極意を実践してほしいものです。

(続く)

トップ写真:イメージ 出典:Tomohiro Ohsumi/Getty Images

この記事を書いた人

野尻哲史合同会社フィンウェル研究所代表

国内外証券会社、大手外資系運用会社を経て、2019年5月に現職。資産の取り崩し、地方都市移住、雇用継続などの退職後の生活に関して提言。行動経済学会、日本FP学会などの会員などの他、2018年9月から金融審議会市場ワーキング・グループ委員。著書に『IFAとは何者か』(一般社団法人金融財政事情研究会)、『老後の資産形成をゼッタイ始める!と思える本』(扶桑社)、『定年後のお金』(講談社+α新書)、『脱老後難民「英国流」資産形成アイデアに学ぶ』(日本経済新聞出版社)など多数。

執筆記事一覧

執筆記事一覧

")

が斬る野党のふがいなさ")