資産形成派にとっての「資産活用」

野尻哲史(合同会社フィンウェル研究所代表)

「50-60代向けのお金の話」

【まとめ】

・退職後の生活資金の引き出し方にはノウハウや戦略・戦術が必要。

・「資産活用」するには「定額引き出し」より「定率引き出し」を。

・「資産運用」の出口戦略を考えるべき。

■「退職後の生活資金」の活用が一番難しい

「資産活用」という言葉をご存じでしょうか。「資産形成」と対になる言葉として、筆者が退職後の生活で「お金とどう向き合っていくか」を考えるときに使っている言葉です。

「資産形成」は現役時代に退職後の生活のため、子どもの教育費のため、住宅取得のためといった、いろいろな目的のために資産を作り上げることです。最近は「資産形成」という言葉がよく使われるようになりましたから、この言葉をご承知の方も多いと思います。

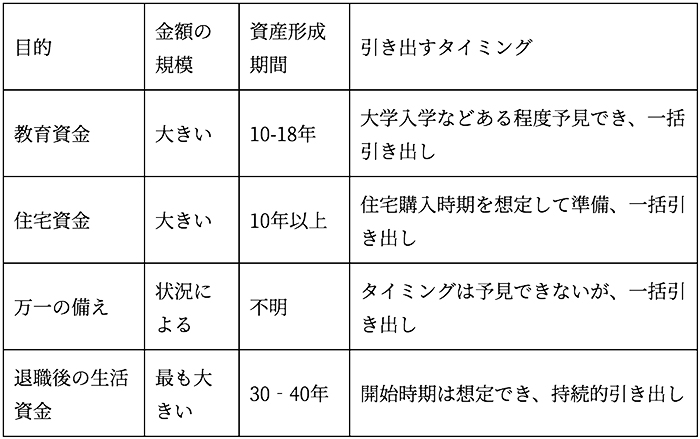

こうした目的のなかで退職後の生活のための資金だけは、引き出すタイミングが他のものと異なります。教育費、住宅費などは引き出すタイミングが一度になることが多いのですが、退職後の生活資金は長い退職後の生活時期に時間をかけて引き出していくことになります。その分、引き出し方が難しくなるのです。

■資産形成の目的と引き出しタイミングの違い

▲図 出所:フィンウェル研究所作成

■資産形成が山登りなら、資産活用は山を下ること

難しい分だけ、退職後の生活資金の引き出し方にはノウハウや戦略・戦術が必要になりますので、筆者は、退職後の資産の引き出しを「資産活用」と称して、その大切さを訴求しています。

登山で考えると、「資産形成」が山を登ることで、「資産活用」は山を下りることだと思っていただければいいでしょう。62歳になる筆者も含めて50-60代はお金との向き合い方で言えば、ちょうど山の頂上付近にいる状況です。登山なら山を登る前に、下りるルートを調べておくのが当然のように、本来、「資産活用」も「資産形成」の計画を立てるときに一緒に準備すべきものなのです。にもかかわらず、多くの方はこれまであまりそのことを意識することはありませんでした。しかし、我々世代は今からでも計画は必要です。計画もなく山を下ることはかなりな危険を伴うことになります。

■現金・預金だけなら定額引出

ところで、これまであまり「資産活用」が議論されてこなかった、またはあまり意識されてこなかったのは、高齢者の資産が現金・預金に偏っていたからではないかと思います。ご承知の通り、バブル経済の崩壊を受けて土地神話が現金神話へと変わり、高齢者がその3分の2を保有している個人金融資産は、現金・預金が50%を超えています。

現金・預金が大半の資産であるこれまでの高齢者にとって「資産活用」は、あまり議論の余地のないものでした。保有している資産を自分が生きると考える年数で割って求めれば、年間に引き出せる資金額のめどが立ちます。これを「定額引き出し」と呼びます。

その金額を公的年金に上乗せして生活に充当すればいいわけで、この場合の「資産活用」の要諦はできるだけ決めた金額しか引き出さないことになります。“引き出すためのノウハウ”はほとんど要りません。それよりも引き出したお金を使いすぎないことが重要になりますから、“使うためのノウハウ”が大切になります。これが今後の日本経済にも暗い影を落とします。この点については、いつかまとめてみたいと思います。

■資産形成派の「資産活用」=引き出しながら運用を続ける考え方

ところで、読者の皆さんの資産は現金・預金だけに偏っていないと思います。今やNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を使った資産形成は広がりを見せていますから、読者の皆様もすでにこうした非課税制度を活用されているのではないでしょうか。

有価証券で運用をして「資産形成」をしてきた人には、現金・預金時代の「定額引き出し」は通用しません。それどころか、「定額引き出し」が運用している資産を予想外に毀損させるといった、思わぬ事態を引き起こしかねません。

▲写真 イメージ 出典:Takashi Aoyama/Getty Images

それを回避するのが、残高に対する「率」を使った引き出し方法です。一定率で引き出す「定率引き出し」とか、年齢や余命を使って予め決めた比率で引き出す「予定率引き出し」といったノウハウが海外ではよく行われています。日本でもこうしたノウハウを活用しなければならない時代になってきたといえるでしょう。

■資産運用の出口戦略

ところで、この資産の引き出しという考え方は、見方を変えると「資産運用からの出口戦略」ともいえます。一般に現役時代から資産運用をしてきた人は、「いくら作り上げるべきか」はよく議論しますが、「作り上げた資産をどう引き出すか」、「資産運用をいつ辞めるか」といったことにはあまり意識を向けていません。実はこれが先ほど言及した「山を下ること」なのです。

“運用している資産を引き出すときに、リーマンショックが来たらどうしよう”、そんな心配を多くの方が持っているはずです。少しずつ運用をやめること、すなわち少しずつ引き出すことが、退職後の生活のなかでリーマンショックが再来しても痛手を最小限にする方法なのです。引き出すノウハウは「資産活用」において非常に重要な戦略といえます。

次回は「率」で引き出すことをもう少し踏み込んで解説していきます。

(続く)

トップ写真:イメージ 出典:Pixabay

この記事を書いた人

野尻哲史合同会社フィンウェル研究所代表

国内外証券会社、大手外資系運用会社を経て、2019年5月に現職。資産の取り崩し、地方都市移住、雇用継続などの退職後の生活に関して提言。行動経済学会、日本FP学会などの会員などの他、2018年9月から金融審議会市場ワーキング・グループ委員。著書に『IFAとは何者か』(一般社団法人金融財政事情研究会)、『老後の資産形成をゼッタイ始める!と思える本』(扶桑社)、『定年後のお金』(講談社+α新書)、『脱老後難民「英国流」資産形成アイデアに学ぶ』(日本経済新聞出版社)など多数。

執筆記事一覧

執筆記事一覧