活かせ、高齢者の2,000兆円

野尻哲史(合同会社フィンウェル研究所代表)

「50-60代向けのお金の話」

【まとめ】

・個人資産の伸びは30年で1割のみ。現金・預金は構成比で増加。

・有価証券等が「個人資産」の拡大に貢献し始めている。

・「個人資産」3,000兆のうち2,000兆円超を高齢者が保有。この活用が課題。

■ 「個人資産」という目線

個人金融資産という言葉はよく聞きます。6月25日に日銀が発表した3月末の個人金融資産は1,946兆円と巨大な規模になっています。

しかし個人が保有しているのは、金融資産だけではありません。それ以外の資産として大きいのは、やはり土地ですよね。そこで、個人が保有する土地や非金融資産を合わせた金額を私は「個人資産」としてとらえて、その推移をみるようにしています。

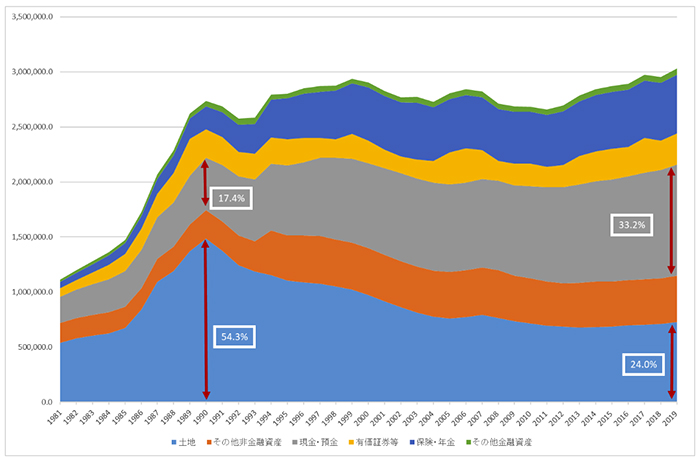

グラフは国民経済計算の家計(個人企業を含む)の貸借対照表から、個人資産を取り出してみたものです。こちらの方がより国民の保有する富の動きがよりわかりやすいと思います。

▲グラフ 「個人資産40年の動き」(単位:%、10億円)-(注)1980-1993年は2000年基準のSNA、1994年以降は2015年基準の2008SNA(2019年度国民経済計算)。そのため、1993年と1994年には集計方法も含めて違いがある。有価証券は1993年以前は株式以外の証券、株式・出資金が含まれる、1994年以降には債務証券、持分・投資信託受益証券・株式を含む。 出所: 2019年度国民経済計算(2015年基準・2008SNA)よりフィンウェル研究所

■ 30年たっても1割しか伸びなかった個人資産

まず注目したいのは、最新のデータである2019年の「個人資産」が3,032.8兆円とはじめて3,000兆円台に乗せたことです。そのうち個人金融資産は1,883.8兆円です。ただ、バブル経済のピークであった1990年の個人資産が2,736.3兆円でしたから、30年かかっても10.8%しか伸びていないのです。グラフの形状だけをみれば、30年間、ほぼ横ばいだったといっても違和感はありませんよね。

■ 土地評価額の急騰、急落

30年間の停滞の背景は、個人が保有する土地の評価額の下落です。その推移を追ってみると、1981年には538.9兆円でしたが、バブル経済の拡大とともに一気に増加し、1990年には1,485.4兆円と、ほぼ3倍に達します。その時の個人資産に占める比率はなんと54.3%でした。

リスク性資産の定義にも拠りますが、「日本人の国民性はリスクを嫌う」なんてよく言われます。しかし、その後の急落を知っている今から振り返ると、その頃はかなりのリスク性資産を抱えていた国民だといえますね。30年くらいで「国民性」が変わるとも思えませんから、「国民性」を理由にすることがいかに危ういことか。

その後、バブル崩壊による地価の急落で、土地の評価額は2013年の678.0兆円まで低下します。その時の「個人資産」に占める構成比は24.3%です。そこから緩やかに上昇に転じ、2019年には727.8兆円になっていますが、構成比は24.0%とほぼ横ばいのままです。

■ Cash is King

一方でバブル崩壊後に構成比を高めたのが現金・預金です。「個人金融資産に占める現金・預金の比率は過去20年にわたって50%超で変わっていない」とよく指摘されますが、「個人資産」の構成比でみると、「増えている」ということがよくわかります。

1981年の段階では236.9兆円で構成比は21.3%、それが1990年には476.4兆円で17.4%でした。そこから2004年には801.1兆円、29.3%へと上昇します。この年、現金・預金は土地の評価額を抜いて、初めて「個人資産」で最大の構成比となります。文字通りCash is KINGになったわけです。その後も拡大を続けて、2009年には構成比で30%台に乗せ、2019年には1,007.5兆円と初の1,000兆円乗せ(構成比33.2%)となっています。

■ 直近10年の個人資産増の3割弱は有価証券等の増加による

この10年をみると、「個人資産」は拡大に転じているように映ります。直近のボトムは2011年の2,658.2兆円で、そこから2019年の3,032.9兆円へと14%強拡大しています。増加額は374.7兆円で、その貢献度をみると現金・預金が40.6%、有価証券等が27.1%です。有価証券等が思った以上に「個人資産」の拡大に貢献し始めているように感じます。凄いことです。

■ 現金・預金のトップ陥落はインフレで

最後に、気になるのは現金・預金がトップの座を明け渡すのはいつかということでしょうか。その場合のきっかけはきっとインフレだと思います。「インフレが来る」というのはオオカミ少年のように聞こえているかもしれませんが、この大きな枠組みでみると、現金・預金の相対的な評価額を下げるのはインフレしかないとも言えますね。

■ 高齢者の保有する2,000兆円の資産

ところで、この「個人金融」のうち高齢者が保有するのはどれくらいになるのでしょう。個人金融資産では、その3分の2以上を60歳以上が保有すると推計されていますが、土地はもっと高いように思います。

国税庁の発表による2019年の相続財産総額16.7兆円のうち土地は34.4%を占めています。個人資産に占める土地の構成比24.0%よりも大きいことからすると、土地保有は現役層よりも高齢者層に偏っていると思われます。

とすると、少なくとも3,000兆円の「個人資産」のうち2,000兆円以上は高齢者が保有しているわけで、この金額をいかに活用するかがこれからの日本経済にとって大きな課題になります。

トップ写真:高齢者イメージ 出典:Yuya Shino/Getty Images

この記事を書いた人

野尻哲史合同会社フィンウェル研究所代表

国内外証券会社、大手外資系運用会社を経て、2019年5月に現職。資産の取り崩し、地方都市移住、雇用継続などの退職後の生活に関して提言。行動経済学会、日本FP学会などの会員などの他、2018年9月から金融審議会市場ワーキング・グループ委員。著書に『IFAとは何者か』(一般社団法人金融財政事情研究会)、『老後の資産形成をゼッタイ始める!と思える本』(扶桑社)、『定年後のお金』(講談社+α新書)、『脱老後難民「英国流」資産形成アイデアに学ぶ』(日本経済新聞出版社)など多数。

執筆記事一覧

執筆記事一覧

")

が斬る野党のふがいなさ")