人生100年時代の目線 その2 広がる経済格差とこれからの年金

渋川智明(東北公益文科大学名誉教授)

渋川智明の「タイブレーク社会を生きる」

【まとめ】

・5年ごとの年金財政検証により、今年は年金制度転換の重要な年になる。

・高齢者間や労働者間の格差拡大で、景気回復と実体経済との間に落差が生じている。

・数々の問題をいかに克服し、「100年間は安心できるとの公的年金」を実現するか問われている。

■ 年金制度の見直しの年

年金制度は5年ごとに財政の長期見通しを検証する「財政検証」が行われる。

少子高齢化や団塊世代が75歳を迎える2025年度問題、さらに団塊ジュニアが高齢期になる2040年問題を控える。2024年度に議論し、その結果が今年度末にも公表され、来年度から見直される。年金制度転換の重要な年に当たる。

■ 老後の生活資金の中心は年金

異次元金融緩和の緩やかな解除後も円安、海外からの輸入資源品の物価高で生活必需品に関しては、2%の目標値を、超えて依然、物価高騰が生活を直撃している。

厚生労働省の調べでは、2023年の生活保護申請件数が25万5千件余で4年連続増加し、受給も最多を記録した。半数以上を高齢者世帯が占めている。

コロナの影響はあるが、働きたくても働く機会に恵まれない、或いは心身の介護状態で働くことができない高齢者の生活保護受給増加が続いている。年金受給世代でもある。

内閣府の調査では老後の生活資金の中心は公的年金で、世代を通じて「医療・年金等の社会保障の整備」(62・8%)を求める声が高い。

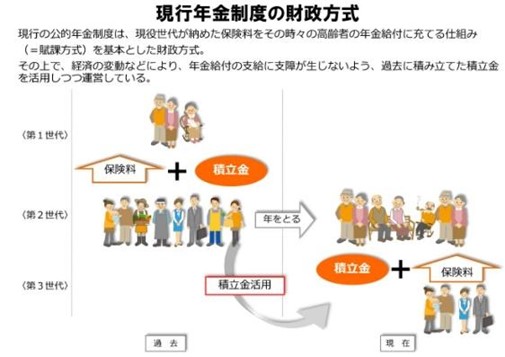

日本の年金制度は現役世代が年金保険料を納めて、保険料と税金が受給世代に仕送りされる賦課方式(下図、www.mhlw.go.jp)=厚生労働省hp=と呼ばれるシステム。)

図)現行年金制度の財政方式

出典)厚労省

少子高齢化によって、賃上げ・物価高が年金のスライドにそのまま反映されず、緩やかな上昇に抑えられるマクロ経済スライドで、物価高を前に実質、年金の受給が目減りしている。これは前回詳述した。

■ 景気回復の実感「ない」が87%

異次元金融緩和が続いたことで、アメリカのインフレ・物価高対策の利上げドル高により、日本の円安が大企業の輸出業績改善、海外投資家の日本株買いに加えて、生成AI半導体需要急増、NISAの投資家熱、~と、株高につながり、4万円超のバブル越えとなったが、バブルとの違いが強調される。

株高で景気回復の実感があるか―との問いに最近の毎日新聞の世論調査では「実感はない」が87%を占めた。賃上げ報道があるにも関わらず、この高い数字は考えさせられる。

「バブルではない」との見方もあるが、実体経済との乖離は財界の一部からも出る。好景気か、と言えば、やはり落差が大きい。

人生100年時代、高齢者を始め中小企業の経営者、非正規を含む労働者世代間の格差が広がり失望感が残る。

異次元の金融緩和を主導したのはリフレ派と呼ばれる経済学者や経済の論客で、安倍晋三元首相のバックアップで経済政策をリードした。

「異次元緩和はデフレ脱却に向けて成果を残した」と肯定的な擁護論もあるが、それもアメリカの利上げでドル高、円安など対外要因に大きく左右された。物価上昇は円安資源輸入高など海外の経済・安全保障要因が大きい。冨者が利益を上げれば滴り落ちて貧者も潤うとのアベノミクス、トリクルダウン~こちらは今や提唱者も懐疑的で、頂上部の一部は潤っても、下に落ちるほどに小さな泡粒でさえも、すでにはじけてしまった。

■ 高齢者の格差拡大

派閥の政治資金パーティ裏金事件に追われる岸田政権は、新しい資本主義による格差の是正や分配、富裕層への増税政策などはトーンが落ちている。

今春闘では、円安高収益で内部留保した大企業の正社員の賃上げは、自動車や鉄鋼、電機など満額回答が相次ぐ。要求を上回る回答もある。

しかし負の側面として下請け、孫請け企業の賃上げ低迷、コスト削減圧力、非正規の処遇・低賃金など課題が残る。連合も参加の大企業正社員組合員だけでなく、関連の中小企業や非正規社員の処遇改善に目を向ける。

政府も中小企業が賃上げをした際に、大企業に納品する部品等に価格転嫁をしても、コストカットされない政策を奨励している。いわゆる下請け、孫請けいじめの是正策だが、これからの推移を見守るしかない。

高齢者も働く期間が長く伸びている。60~64歳で勤務している人の割合は70%を超えている。企業は65歳まで雇用継続が義務化され、60歳定年を延長する企業が増えているが、実際は60歳でいったん雇い止めにして、賃金や処遇を見直されるケースが多い。つまりは被雇用者の働く企業の処遇や、ポスト、被雇用者自身のスキルによって雇用条件、賃金、企業年金、老齢厚生年金受給額が大きく異なる。

■ 年金制度見直しは多岐、大改正の議論へ

年金は65歳からの満額支給(60~75歳まで繰り上げ、繰り下げも可)だが、自営業者などの国民年金、勤労者の厚生年金、公務員などの共済年金に大きく分令される。国民年金は20歳から60歳までの40年間の加入で、厚生年金は70歳まで加入できる。その間保険料を納め続ける。

今回の改正で差し迫った課題になっているのは

- 国民年金保険料の加入・支払期間を65歳までの45年間に延長する

- 少子高齢化によって年金支給額を抑制するマクロ経済スライドの延長

- パート従業員などの厚生年金への加入拡大-等。

そのほかにも、勤労者が65歳以上も働き続けると年金支給額が抑制される在職老齢年金の見直し、勤労者の夫の厚生年金から被扶養者の専業主婦が受け取る妻年金、いわゆる第3号被保険者問題などがある。

年金受給額の目標値を示す指数を所得代替率と言う。前回2019年の財政検証で加入期間を5年延長すると現役時代の所得に比して50・8%から57・6%まで回復すると、試算されている。

在職老齢年金については、厚生年金加入者が対象で、厚生年金は国民年金に当たる老齢基礎年金と、2階部分の報酬比例部分の2階建て方式。

定年後も働き続ける年金受給者が増えている。その場合、在職老齢年金という制度で給与と年金の合計額が一定の額を超えると、年金支給額が減額される。減額されるのは厚生年金の2階部分の報酬比例部分で、1階部分の基礎年金は減額されない。

これまで給与と年金の合計額が48万円を超えると減額されていたが、2024年度からは50万円に引き上げられる。このため年金が減額されないよう、働き方を調整し、雇用者も年金が減額されない範囲で給与を調整するケースが多い。

働く高齢者の意欲を高めるため、在職老齢年金制度を廃止する議論もある。ただ給与と年金の受給額が多い人は減額されずに済むため、年金財政の支出が増え、高齢者間の所得格差が進む。今後の課題だろう。

また現在原則65歳からの満額受給年齢の延長も議論されている。このほかパート従業員などで厚生年金加入要件の106万円の根拠になっている週20時間以上の勤務や月収8万8000円の引き下げや撤廃で、資格を広げて厚生年金加入者を増やすプランも現実味を帯びている。

そのほか勤め人の夫に扶養されている年収が130万円未満の専業主婦は厚生年金、社会保険が妻の分も含めて納める。いわゆる第3号被保険者問題で、それを超えないよう働き止めなどで調整している。一定以上の所得がある共稼ぎ妻や、自営業者の妻との不公平感があり、課題となっている。

また国民年金月額6万6千円余だけを受給している高齢の単身女性、非正規労働経験者などは、生活できないとの意見が数多くある。コロナ以降、生活保護受給者も年々、増えている。働く時間や形態に関わらず厚生年金加入者をもっと増やすなどこれらの改革案は、今後の議論の推移を見守る必要がある。

国民年金の半額は国費が負担するが、加入期間の延長は国民年金だけの加入者の保険料負担がさらに増す。また厚生年金は雇用企業も報酬に応じて折半の負担が増える。厚生年金加入者の拡大に対し、大企業でも経営面で海外競争力に影響するとの消極論もある。

これらの課題をどう克服し100年間は安心できるとの公的年金キャッチフレーズを維持してゆけるのかが問われている。

株高、賃上げの好循環で、税収増が期待できるなら、せめて高齢者や経済格差のある人たちの社会保障費負担増の悪循環にストップをかけて、社会保障制度全体の在り方・内容を根本的に改革する必要がある。

次回は人生100年時代における公的介護保険の適用年齢になる65歳からの介護環境について見てゆきたい。

(その3につづく。その1)

トップ写真:イメージ