タイ自動車産業が構造不況に 日系メーカー苦境

遠藤功治(株式会社SBI証券)

「遠藤功治のオートモーティブ・フォーカス」

【まとめ】

・タイ、高齢化と人口減少が加速、自動車市場は縮小傾向に。

・頼みの綱の外需である中近東や他のアジア諸国、日本への逆輸入なども期待薄。

・タイの日系自動車メーカーの工場稼働率7割を切り、今後リストラ必至。

1 はじめに

6月下旬にタイを訪れた。現地自動車市場の現状につき、日系自動車・部品各社、自動車関連のマスコミ等を取材した。タイは従来から日本車が圧倒的な存在感を示し、日本各社にとっても永らく収益の柱であった。日本企業の間では、タイ市場に寄せる期待値はなお非常に高いものと思われる。

しかし今回筆者が現地で得た感触は、この期待値とは真逆のものであった。結論から言えば、タイの自動車業界は、既に構造不況業種の仲間入りとなり、かつてASEAN最大の市場として日本各社の収益を支えたこの国は、今後は各社の足を引っ張りかねない存在にならないとも限らない、ということである。少なくとも、“高い成長率と利益率の両立”というかつてあった状況は、既に過去の話になったということである。

2 加速する高齢化

実はタイは“ミニ・ジャパン”とも言える高齢化社会であり、足元6,500万人の人口は今年から来年にピークをつけ、アジアの中では最も早く、人口は減少に向かうのである。

出生率は日本並みで、国民の平均年齢は既に38歳なのである。これは日本の45歳に比べればなお若いが、インドやインドネシアが20代前半であることを考えると、既に相当高い水準である。

2012年から2013年にタイ政府が実施した、“First car buyer incentive program(初めて車を買う人に政府から補助金が支払われた制度、但し5年間は買い換えてはいけないとの条件付)”から5年が経過、今年から自動車の代替需要の出現が期待されたのだが、現実には殆ど顕在化していない。

それどころか、販社末端ではバナナの叩き売りのような新車の乱売合戦が起きており、国内の自動車市場が回復する気配は無い。これは足元だけの状況ではなく、目の前に迫った人口減少時代を考えると、中長期的には市場の縮小局面に突入しつつあると考えられる。

3 期待薄の外需と過剰な設備

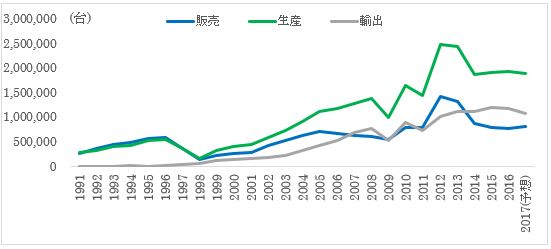

内需が駄目なら外需でということで、タイは従来からピックアップトラックの生産基地として輸出を頼みとしてきた。その状況に大きな変化はなく、今年の内需が80万台程度と、ピークの半分強であるのに対し、輸出は120万台程度と予想されていた。(図1)

しかし、その輸出先の最大の仕向け地先である中近東の需要が冷え切っており、当面は弱含みでの推移となる模様。原油価格の動向次第とも言えるが、輸出台数の伸びが内需での低迷をオフセットして、各社の工場稼働率が高まるなどという期待感は、全くの雲散霧消と化した。

実際、タイの工業連盟自動車部会は先日、2017年の輸出予想台数を、従来の120万台から108万台程度に下方修正、生産台数予想も従来の200万台から190万台に下方修正した。2012年ー2013年のバブル期に、各社は大幅な生産設備の増強に走り、現在のタイの自動車生産能力は合計で約300万台とも言われる。下方修正された今期の生産台数190万台は、単純計算では工場稼働率は63%であり、この水準で利益を出すのは不可能である。

図1: タイの新車販売・輸出・生産台数 推移

(出所: マークラインズ)

勿論、この設備能力の大半は日本勢である。内需の減少と輸出の伸び悩みが当面続くと考えれば、どこかの段階で大幅な生産能力削減を実施しないと、未来永劫、タイでは利益が出ないという状況にもなりかねない。

新しい輸出先の開拓などと、なお呑気な期待感を抱かせる向きもあるが、現実問題として、タイの自動車販社の大半は赤字、自動車会社は工場稼働率を最優先させ、販社のバックヤードには新車在庫の山、定価の20%引きでの販売は当たり前だがそれでも車は売れない、、、。多大に日本の状況とその様子が被るのである。

4 足元の新車販売はバナナの叩き売り状態

タイの新車販売、及び輸出・生産台数は、1990年代から2010年ごろにかけては、多少の上下はあるものの、それぞれがゆっくりと成長していった。そこに2012年、タイ政府が補助金を出すことを決めたのである。

それまでタイはアジアのデトロイトとも言われ、特に日本車を中心として日本・中国を除けば、アジア最大の自動車の生産台数を誇っていた。裾野の広い自動車産業が発達することで、自動車部品や化学・機械・電機など、関連産業も拡大していった。

タイ政府はこれを更に後押しする形で、内需の振興を進め国内自動車販売台数の大幅な上積みを狙うため、初めて車を買う世帯に対し、補助金を渡して自動車の購入を推奨したのである。(写真1)

写真1: タイで販売トップのトヨタのIMV(Innovative International Multipurpose Vehicle)といわれるピックアップトラック

(出所: 2017年6月 筆者撮影)

タイ国内での小型乗用車の平均価格は約150-200万円。これに対し、1台当たり30-50万円程度の補助金を出したのである。これを受けてタイの国内自動車販売台数は大幅に増加、それまで年間70-80万台水準であった新車販売台数は、2012年・2013年に140-150万台まで急上昇した。但しこの補助金には制限がついており、“5年間は車を買い替えてはいけない”、というものであった。

反対からいえば、2012年に5年足せば2017年、つまり、2017年からは、“First car buyer”たちの車の買い替え需要が出始めるのではないか、との期待感につながる訳である。

2012-2013年のバブル期以後、タイは政治が混乱、2011年には軍によるクーデターで軍事政権が誕生、ストや暴動が相次ぎ景気もまた低迷した。自動車販売は2014年以降、バブル前の年間80万台水準に逆戻り、つまりピークであった140-150万台に比べ、ほぼ半減の水準にまで落ち込み、それが昨年・今年と依然として続いているのである。

5 景気は好調なのに車が売れないわけ

これに輪を掛けたのが元国王の死去とその後の消費自粛と言われる。ただ筆者が現地で感じた肌感覚では、タイの景気はしっかりとしている。特にバンコク市内を中心に景気は上向きであり、高層マンションの建設ラッシュが続く。失業率は2%台と非常に低く、工事現場は海外からの出稼ぎ労働者で溢れかえる。(写真2)

写真2: 新しい高層アパート・ホテルが建つバンコク市内

(出所: 2017年6月 筆者撮影)

筆者はバンコク市内のデパートや日本食レストランにも足を運んだが、昼・夕食時ともなればどこも満席、300バーツ以上はする日系のラーメン(1,000円+)を求め、地元住人で長蛇の列が出来ている。デパートも人で溢れ帰り、決して消費を自粛している印象はない。ただ、車のような誰にでもわかる大物の購入には、元国王の葬儀(今年10月)までは、自粛する意識もまだあるようだ。

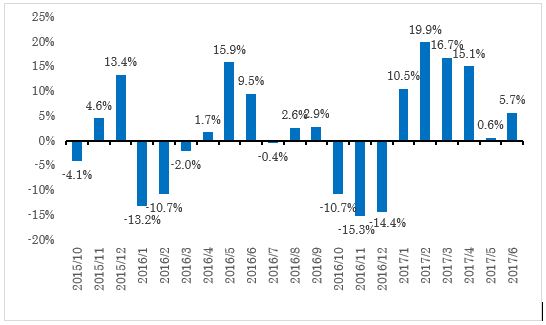

話を自動車に戻すが、タイの自動車販売は今年初めからプラス基調が続いた。2017年から代替需要が出始めると信じていた向きには朗報であった。ところが実際はその伸び率が月を追って縮小、5月には0.6%増まで減速した。(図2)

図2: タイ新車販売推移 (前年同月比)

(出所: マークラインズ)

これは何を意味するかと言えば、ちょうど1年前の状況に遡る。つまり2016年1月から、排ガスの一定基準に達していない車に対して物品税が増税となったのである。その結果、2015年11・12月に駆け込み需要が発生、反動で2016年1月-4月に販売が大幅に落ち込んだ。この落ち込みの時期と、今年の1-4月を比較すると、販売は大きく回復しているように見えているだけで、実際の販売台数は横ばい状況だというのが現地販社の声である。またその横ばいというのが、バナナの叩き売りをしてようやく横ばいに見える、というのである。

政府による補助金支給から5年、代替需要が中々出てこない、何故だ、という関係者もいるが、これも少し考えてみれば当たり前とも言える。2012年・13年に政府からの補助金によって車を初めて購入できた人たちというのは、なかなか懐具合が厳しい人たちである。

200万円の車というが、タイの1人当たりの平均所得は60万円ほど。共稼ぎが多いため、世帯収入は100万円-150万円程度になるが、政府から30万円もらって200万円の車を買うというのは、実質、年間世帯所得以上の買い物をするということで、当然ローンを組むケースが圧倒的となる。

最も多いのが5-6年ローンで金利10%。それでもがんばって車を初めて買ったのだが、その後、月々の支払いに困る世帯が続々と出てきた。結局、ローン途中で支払いを投げ出し、不良債権となった車も数多いと聞く。その支払いが滞った車は、ローン会社や銀行が差し押さえ、これを彼らはオークションで売りさばく。すると中古車価格が大幅に下落するという構造。

5年経って車の代替ができるようになったからと言って、すぐに代替できる世帯はまだまだ少ないのが現状なのである。平均的世帯はやはり10年近くその車に乗り続けるのであって、これは日本でも同じなのである。

6 日系各社工場稼働率70%以下で赤字転落?

さてタイ国内での日本車の市場シェアは95%ほど。圧倒的大多数が日本車である。ただ輸入関税が高いため、殆どの車はタイの現地生産である。また前述した通り、タイはピックアップトラックの市場規模が大きいこともあり、輸出用のピックアップトラックを中心とした生産拠点ともなっている。日系自動車企業の大半がタイに工場を持つこととなり、トヨタ・いすゞ・ホンダ・三菱自・日産・マツダ・スズキ・日野などが、各社の主力級の工場を操業している。

2012年に政府による補助金が出て国内販売が急増、輸出も堅調に推移し、結果としてその生産規模がタイ全体で250万台に達した時、日系各社はタイ工場の能力増強に、一斉に踏み切ったのである。

その結果、タイ国内に於ける生産能力は年間300万台に達し、原則、この数値は今に引き継がれている。2012-2013年次のように、生産台数が250万台もあれば、工場稼働率は全社平均で約83%となり、利益は十分に確保されるが、今年予想される190万台の生産規模では、その工場稼働率は約63%となる。

各工場間でその生産効率や生産車種に違いがあり、一概には言えないものの、業界としての損益分岐点となる工場稼働率は、最低でも70-75%であろう。63%の工場稼働率では、ほぼ全社が赤字転落すると言っても過言ではない。

7 期待薄の輸出

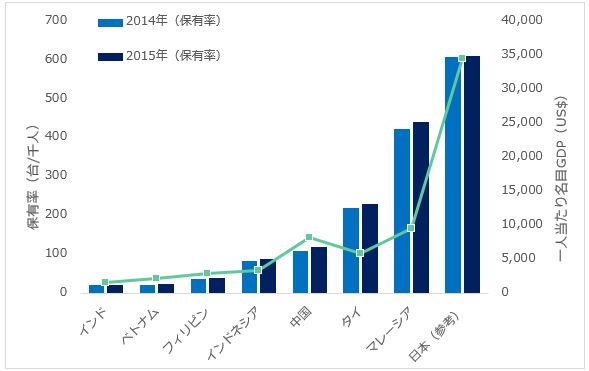

前述通り、タイの人口は日本のほぼ半分、そして今年から来年がピーク、早くも人口減少の時代が始まる。図3はアジア主要国の自動車の普及率を比較したものだが、タイの自動車普及率は中国のほぼ2倍の水準まで来ている。(図3、図4)

結論は一つで、タイ国内の自動車販売台数は、今後中・長期的に減少に向かい、現在の年間80万台から、この先、60-70万台の方向に徐々に減少していく。この減少幅を輸出がどの程度オフセットするかだが、これも中々難しい。

図3: アジア主要国の自動車保有率と1人当たりGDP比較

(出所: IMF)

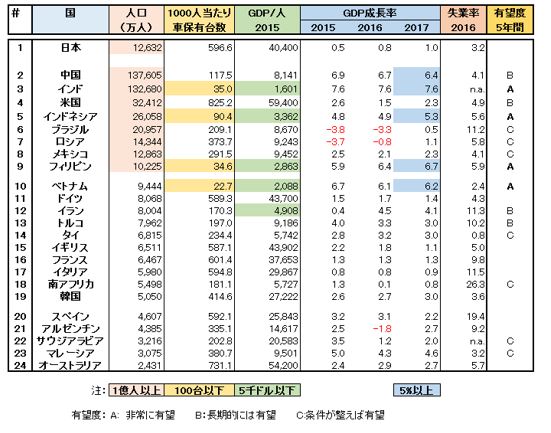

図4: 主要国の自動車保有台数とGDP及び経済指標比較

(出所:IMF)

近場では中近東の需要が低迷している。原油価格次第とも言えるが、楽観する材料はそれほど多くはない。近隣ASEAN域内への輸出増も機会の1つではあるが、インドネシアもフィリピンもマレーシアも、やはり輸出増加による国内生産台数の上積みを狙っており、タイだけが輸出台数の増加を期待できる訳ではない。

アフリカ向け輸出の増加や日本への逆輸入も選択肢ではあるが、現実問題として、タイがその輸出基地となる可能性は低い。結果、タイ国内の自動車生産台数は、今後減少することはあっても、大きく伸びる可能性は限りなく低いのである。つまり、今期の63%と言われるあまりに低い工場稼働率は、更に低下する可能性がある、ということだ。

8 日本の自動車メーカーに襲い掛かる悪夢

仮にこれが事実であるとすれば、日本の自動車各社にとっては頭の痛い問題だ。ただでさえ、米国市場の減速、中国市場のEV化、欧州市場でのガソリン・ディーゼル車排斥の動きがあり、EV車やFCV車の開発投資、AI・自動運転車・IOTへの投資、ウーバーなどシェアリングエコノミー拡大による自動車需要減退の危機、などが叫ばれ、足元では固定費の高止まり、為替変動、原材料費高騰、販売促進費の高騰などと、自動車を取り巻く環境は大変厳しい。

この中で、従来からCash cowの1つとして位置づけられたタイが、今後は利益が出ない市場ともなれば、日系各社にとってはNegativeな要素以外の何者でもない。勿論、図4で示したように、今後の成長市場として、非常に有望であろうと思われるインド・インドネシア・ベトナム、大市場としてそれなりに堅調さが続くであろう中国と米国で、引き続き、台数の確保に努力することは大事だが、タイに限って言えば、もう利益が出せそうで出ない、構造不況産業の仲間入りをしてしまった、ということであろう。

日系自動車会社の中で、生産能力を大幅に削減する、工場を1つ削減する、そうすることによって、300万台という過剰生産設備の圧縮に努め、恒常的に70%以上の稼働率を維持する、このような行動を取る会社が出てくるのか、甚だ興味深い。

9 日系ベンチャーの挑戦

そんな中で、なかなかVCが生まれにくいといわれる日系企業の中にあって、国籍は日本だが、生産はタイ、というユニークな自動車会社をご紹介したい。FOMM(First One Mile Mobility)である。スズキやトヨタでエンジニアとして車開発に携わった鶴巻日出夫社長が興したEV専門の自動車会社である。

本社は川崎だが、生産は現地委託という形を取り、バンコク郊外で行う。そのEVだが、軽自動車よりやや小さい、一応4人が座れるマイクロカーである。(写真3)インホイールモーターが各タイヤの内側に装着され、リチウムイオン電池を据えたEVモデル。そのユニークな発想は、水に浮く、短距離であれば水上を移動できるというもの。タイは以前から洪水が多いため、この機構を備えることとなった。

写真3: FOMMのEV車

(出所: 2017年6月 筆者撮影)

まだ改良の余地は大きく、更なるコストダウンは必須であるが、2018年からタイに於ける生産・販売が始まる予定である。構造不況業種の中にあって、全く新しい市場の創造である。中国やインドなどからも問い合わせが多いと聞く。今後の成長に期待したい。

トップ画像:以前より交通マナーが格段に改善したバンコク市内

(出所: 2017年6月 筆者撮影)

※図表が表示されない場合は、Japan In-depth(http://japan-indepth.jp/?p=35306)で記事をお読みください。

この記事を書いた人

遠藤功治株式会社SBI証券 投資調査部 専任部長兼シニアリサーチフェロー

1984年に野村證券入社、以来、SGウォーバーグ、リーマンブラザーズ、シュローダー、クレディスイスと、欧米系の外資系投資銀行にて活躍、証券アナリスト歴は通算32年に上る。うち、約27年間が、自動車・自動車部品業界、3年間が電機・電子部品業界の業界・企業分析に携わる。 その間、日経アナリストランキングやInstitutional Investors ランキングでは、常に上位に位置(2000年日経アナリストランキング自動車部門第1位)。その豊富な業界知識と語学力を生かし、金融業界のみならず、テレビや新聞・雑誌を中心に、数々のマスコミ・報道番組にも登場、主に自動車業界の現状分析につき、解説を披露している。また、“トップアナリストの業界分析”(日本経済新聞社、共著)など、出版本も多数。日系の主要な自動車会社・部品会社に招かれてのセミナーや勉強会等、講義の機会も多数に上る。最近では、日本経団連や外国特派員協会での講演(東京他)、国連・ILOでの講演(ジュネーブ)や、ダボス夏季会議での基調講演などがあり、海外の自動車・自動車部品メーカー、また、大学・研究機関・国連関係の知己も多い。2016年7月より、株式会社SBI証券に移籍、引き続き自動車・自動車部品関係を担当すると供に、新素材、自動運転(ADAS)、人口知能(AI)、ロボット分野のリサーチにも注力している。

東京出身、58歳

執筆記事一覧

執筆記事一覧

")

が斬る野党のふがいなさ")