五輪後も景気は腰折れしない

【まとめ】

・日本経済は底堅い内需に支えられ、緩やかな景気回復が持続。

・オリンピックの反動減はそれほどではない。

・子育て世代が損をしている。職務・スキルにあった賃金設定を。

【注:この記事には複数の写真が含まれています。サイトによっては全て見ることができません。その場合はJapan In-depthのサイトhttps://japan-indepth.jp/?p=45210でお読み下さい。】

アベノミクスも7年目に突入した。確かにその間景気は悪くはなかったが、実感という意味では希薄である。はたして、景気は減速しているのか?それともこれから上向くのか?オリンピックが終わり、消費税増税が控える中、多くの国民が抱いている懸念であろう。

今回は、日本総合研究所調査部主任研究員安井洋輔氏に話を聞いた。

■日本経済は足踏み状態

安井氏は、日本経済は足踏み状態だとした。緩やかに成長してきたが、中国経済の減速が日本経済にも響き出し、その結果、鉱工業生産を中心に生産が大きく落ち込んだと分析した。しかし、これは一時的で、中国経済、今「1~3月期」が底でいずれは段々「4~6月期」に持ち直して、段々緩やかな回復基調に戻っていくのではないかと予測した。

▲図:景気に足踏み感 企業 出典:日本総合研究所 日本経済展望

■足踏み感の原因

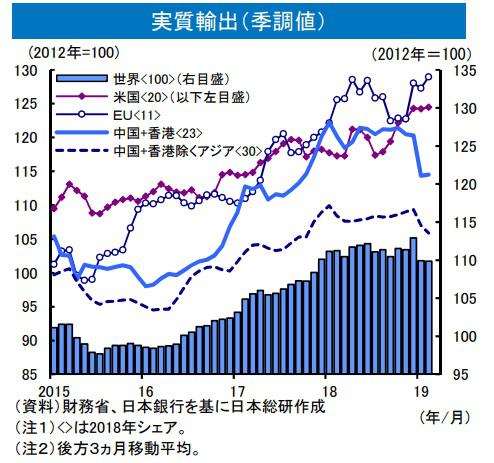

安井氏は、景気足踏みの原因は輸出にあると見る。

実質輸出の棒グラフを見ると、17年にかけて中国向けの資本財中心に伸びてきていたが、18年から頭打ちになった。2019年1月の輸出大幅減が記憶に新しいが、その影響でどんと落ち、今は力強さに欠けた状態だ。

▲図:実質輸出(季調値) 出典:日本総合研究所 日本経済展望

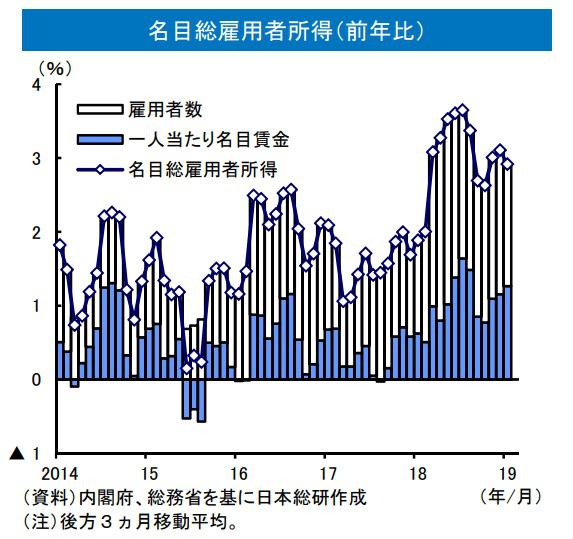

ではなぜ、足踏み状態かというと、ITバブルの時やリーマンショックとかとは違い、内需が底固く、なかなか腰折れしない状況にあるからだ。背景はすごくシンプルで前年比伸び率で2018年は拡大傾向にある。特に青い箇所は一人あたりの名目賃金だが、はっきりとプラス幅を拡大している。こういったこともあり、所得が高くなれば消費も底固くなるので、消費活動指数がしっかりと増加している。

▲図:名目総雇用所得(前年比) 出典:日本総合研究所 日本経済展望

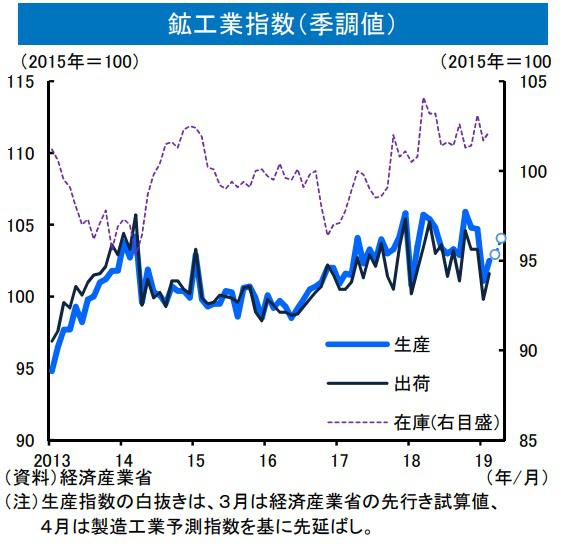

▲図:鉱工業指数(季調値) 出典:日本総合研究所 日本経済展望

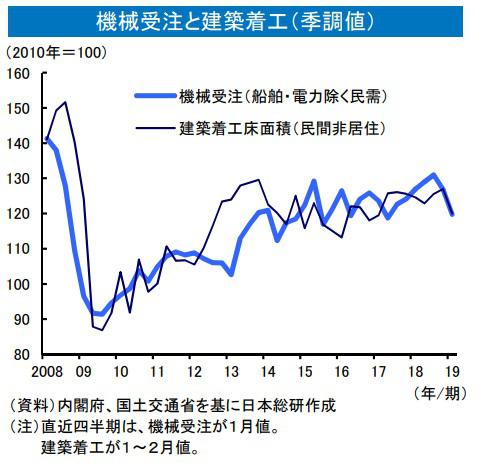

内需だが、設備投資は基本的には、この前の3月短観を見ると、2019年度の計画は企業も強気だ。個人消費と設備投資が底固いので、輸出が下振れしても景気ががたがたと崩れたり、景気後退には陥らないようになっているという構造だ。

▲図:消費活動指数(季調値) 出典:日本総合研究所 日本経済展望

▲図:機械受注と建築着工(季調値) 出典:日本総合研究所 日本経済展望

■景気後退にはならない

我々は若干楽観的だ。景気後退を予測するエコノミストも出てきているが、我々は景気後退には至らないと見ている。底堅い内需に支えられ、緩やかな景気回復が持続するということだ。

2019年度の実質GDP成長率が0.8%。20年度は0.9%。日本の潜在成長率は1%弱なので、潜在成長率並みの成長が続くということは、緩やかな景気回復が続くということだ。

他のシンクタンクは中国の影響をより重く見ている。中国が落ち込んでいるのは一時的ではなく、構造的な問題だという見方だ。設備投資は景気がもう循環局面の終わりに来ているにも関わらず、企業側がこんなに積極的に来ているのはおかしくて、中国景気が悪化する中で、やはり企業も設備投資のスタンスを初期化するのではないか、という見方もある。しかし我々はそうは見ていない。いずれにしても中国経済が鍵を握っている。

■中国経済の見通し

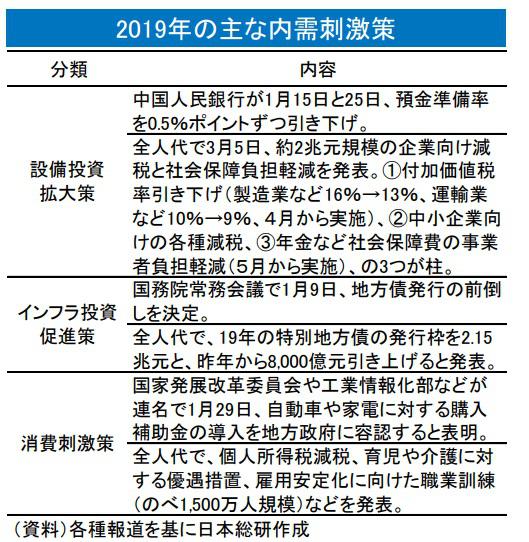

▲図:中国 2019年の主な内需刺激策 出典:日本総合研究所 日本経済展望

中国を担当している当社のエコノミストは「4〜6月」には持ち直すと分析している。政府の内需刺激策がしっかり出てきたことと、米中対立の当面の緩和がその理由として挙げられる。

中国経済の減速は米中貿易摩擦と期を一にしていたので、米中貿易摩擦の影響で中国経済が減速したと考えられているが、我々はそう見ていない。別の要因として過剰設備の問題がある。国有企業の過剰設備や不良債権を早く解決しないと、生産による人口は増えていかず危ないということで改革をしたが、それを少しやり過ぎた為、中国経済に減速が出てきた、という背景がある。

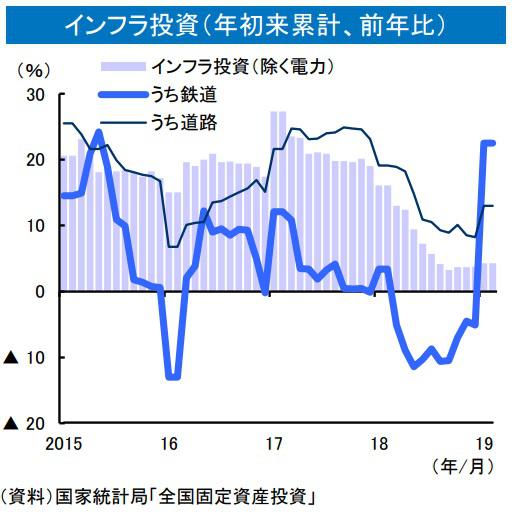

▲図:中国 インフラ投資(年初来累計、前年比) 出典:日本総合研究所 日本経済展望

不良債権問題は解消されてきていない。解消される前に中国経済の減速が明らかになって、そうすると雇用面も悪化し、社会が不安定化する。安定成長に舵をまた戻した。

私自身、思っていたより米中貿易摩擦は長引いている。多くの識者が言うようにこれは覇権争いだ。これだけ中国経済が成長している中で、特にAI関連の第4次産業革命で、中国が世界をリードしつつあるので、米国としても野放しにしておけない状況に変わった。

■オリンピック後の日本経済は堅調

オリンピック需要は、1964年のオリンピックとは異なり、東海道新幹線とか、そういった大きなインフラを付随的にやっていない。東京都で4000億円くらい伸びたが、これが剥落するとしても、GDPの0.1%程度に過ぎない。

従って、オリンピックの反動減はそれほどではないのではないか。また、建設関連も伸びているが、特に伸びているのが製造業、飲食、宿泊、倉庫関係。製造業関連で見ると、今、製造業では設備投資が過剰ではなく、むしろ不足している。古い工場を新しく更新して、最新設備でやっていこうという動きが出てくるので腰折れはしない。

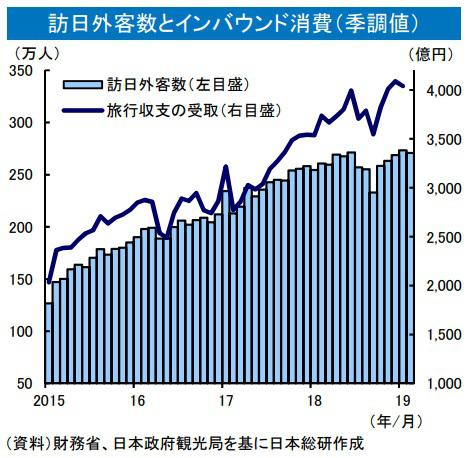

次に飲食・宿泊。これはインバウンドが関連している。訪日外客数とインバウンド消費。訪日外客数は増えてきている。去年の夏場に北海道での地震があったり、西日本での豪雨があったりして落ち込んだが、その後落ち込む前を上回っている。予想通り6か月ほどで回復した。アジア新興国の中所得者層が拡大しているという大きな動きがある。日本としても観光客受け入れ態勢を整備している。オリンピックが終わっても、飲食・宿泊の伸びは腰折れしないのではないか。

▲図:訪日外客数とインバウンド消費(季調値) 出典:日本総合研究所 日本経済展望

最後に倉庫関係だが、Amazonを中心とした宅配で消費活動が大きく変わってきていおり、その動きは今後も続いてくだろう。数字を見ても、かなり高水準で倉庫関連の工事費予定額は堅調に推移しているので、オリンピック需要は確かにGDPを0.1%押し下げるが、それ以外の建設需要は着実に出てくるのではないか。

また、住宅についてだが、貸家の狭小アパートが相続税増税に伴う節税需要で大きく増えた。その動きがしばらく続いていたところ、金融庁、日銀が、スルガ銀行の問題などで引き締めて、厳しくモニタリングなど行っているので、落ちてきた。景気とはまた異なる要因で増えていた部分が、反動で落ちているということだと思う。

オフィスビルは現状としてはすごく引き合いが強い状態。空室率も過去最低基準。90年代のバブル期なみに下がっている。賃料も緩やかに上がっているが、水準を見るとそれほど高過ぎず、バブル期と比べると40~50%くらいの水準だ。必ずしもテナントがそこまで強い成長期待を持っていないので、賃料も今のところ上がってはいるものの緩やかで無理のない水準になっている。従って、上がり過ぎて、空室率が一気に高くなって過剰になる、ということはないと見ている。

▲写真:安井洋輔氏 ©Japan In-depth編集部

バブル期は都市部は一杯になってしまったので、どんどん郊外に拡張していったが、バブル崩壊で空室率が上がって大変なことになった。しかし、今は既存のところを壊して新たに作っている。渋谷、日本橋、大手町などがそうだ。郊外にどんどん作っているわけではないので、過剰感はそれほど出ないのではないか。働き方改革や、新しい新技術を適合させるためにオフィスも改良しなくてはならない。オフィスをハイグレードにするニーズが引き続き高いのではないか。

人手不足は実際ある。旺盛な需要に応えられないので、工期を延ばしている。公共事業でも民間の方でも。息長く着実に建設が出来ていると思う。

(現場では)人を集める為に、高齢の技術を持っている方の定年を延長したり、長く働いてもらったりして対応している。同時に働き方改革で、週休2日制を導入し、「3K」職場の印象を改善することで人を集めようとする努力もしている。

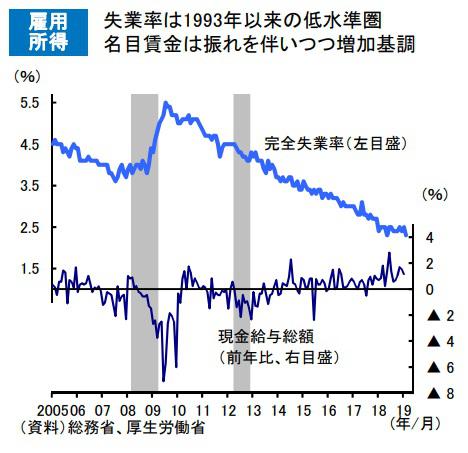

■消費増税の影響は軽微

消費税対策が個人消費に与える影響だが、2014年4月に比べると影響はかなり軽微になると思う。消費に与える下押し効果というのは、かなり小さくなる。家計の所得部分は賃金が伸び率でかなり高い水準に上がっており、総雇用者所得は増えている状況だ。2014年よりもかなり増えている。

▲図:雇用所得 出典:日本総合研究所 日本経済展望

負担の部分を見ると、軽減税率や教育・保育の無償化もあるので、その部分の負担感は小さい。それから所得税、社会保険料関係だが、2014年にはかなり大きく上げられたが、2019年はかなり小幅なので、家計負担は2014年に比べてそれほど大きくない。一方、家計所得は大きいので、家計に対するダメージはほとんど無い。つまり、個人消費に対しても、2014年に見られたような下押しはそれほど無いと見ている。

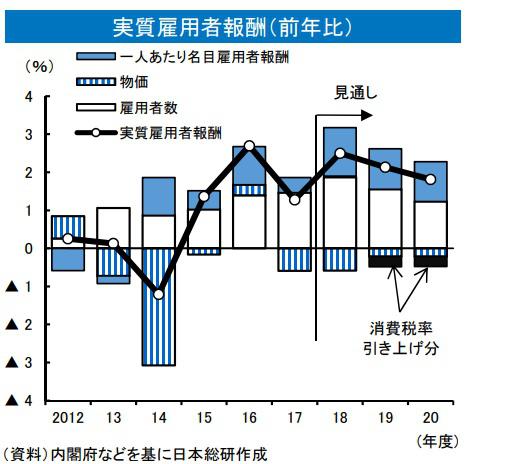

▲図:実質雇用者報酬(前年比) 出典:日本総合研究所 日本経済展望

■経済連携協定の功罪

関税障壁が無くなるのは経済全体にとってポジティブなことだと思う。でも別な視点で、そういう時に誰が得をして誰が不利益を被るのかと考えると、輸入に関して言えば、アジアから安い輸入品が入ってくる時にそれと競合する人が一番不利益を被る。ダメージを受けた時により付加価値のある産業にシフトすることが出来なければ、その方々はそういった動きに反対するし、上手く生産性を発揮できなくなるので、経済にとってマイナスに効く可能性はある。

(不利益を被った)人達の声が大きくなると政治家も無視できなくなり、産業革命や自由化の動きを阻害するようになる。そうすると日本全体の成長率が落ちてくる。これは懸念している。そういった人達が、新しい、需要が高まっているセクターに上手くシフトしていけるかどうかがキーだ。日本が潜在成長率を高めていくため、生産性を高めていくためには重要だ。つまりはリカレント教育だと思う。

■子育て層は損している

(子育て層の収入は)マクロでは増えている。ただ、昔の30~40代、例えばバブル世代の方がどれだけ貰っていたかと比較すると、如実に落ちている。昇進を遅らせるという形で。例えば、昔は10人のうちの3~4人が課長なり部長になっていたのに、今は1人だけとか2人だけとか。先行きを見た時に、こういう風に賃金が上がっていくだろうと思っていたものが下がっていく。

(企業が)固定費を増やさないようにしている。大手企業はバブル世代などボリューム層を役職に就けて賃金を上げていかなくてはいけないので、他の人を縮小しないと、ということで昇進を遅らせる。一方でもっと若い20代の人は、人手不足で新卒採用市場がすごくタイトなので、その分は賃金を上げていかないといけない。ちょうど30~40代の子育て世代の人達が割を食っているという状況。30~40代は就職氷河期世代。就職でも苦労し、今は50代と若者に挟まれ、更に今損しているという状況。

■スキルにあった賃金設定を

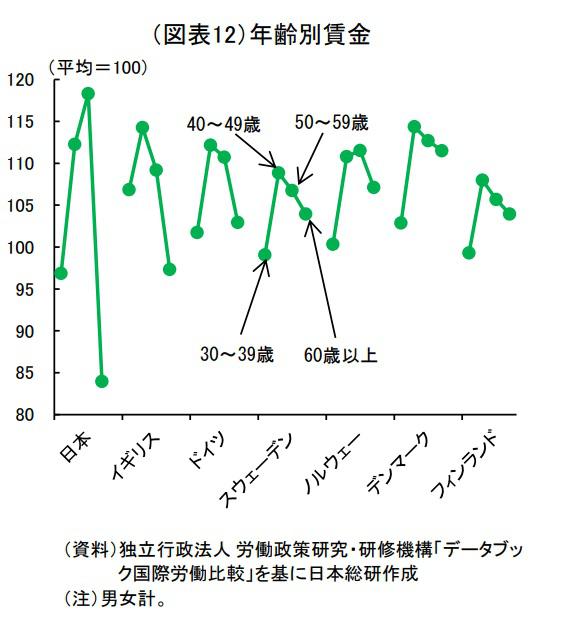

原理原則に戻るべきだ。一番大事なことは、職務・スキルにあった賃金設定だ。今はそうなっていない。年齢別賃金を国際比較すると、日本は50~59歳がピークで、60歳以降は下がる。中には高年齢層になると昔のように働けなくなる方もいるかもしれないが、この下がり方は国際的に見て異常だ。これは50~59歳の賃金が高過ぎるというのもあるが、日本特有の、年功序列で長く雇用するというのも関わっている。

▲図:年齢別賃金 出典:日本総合研究所 シニア就業促進のための課題

これは皆が不幸になるシステム。賃金とはパフォーマンスベース(であるべき)。成果主義とかそういう短期的なことではなくて、職務スキルに見合った賃金設定をやっていこうと。57歳だから下げるとか、50歳になったから部長に、とかではなくて、この人がどういうスキルを持っていてどれだけ会社の利益に貢献できるのか。これをしっかり切り分けて賃金設定をすべきだ。

特にシニアの方々は、職務スキルにあった賃金設定がやりやすいと思う。シニアの方々からこれを普通にしてもらって、60(65)歳以下についても職務スキルに見合った賃金設定をやっていこうという動きになっていく必要がある。

【編集後記】

日本の景気は腰折れしない、との安井氏の見通しは一定の説得力がある。一方で、30代~40代の子育て層に恩恵が行き渡っていない、との指摘は正鵠を射たものであり、筆者の周りを見ても、実感する問題だ。本来は子どもの成長に合わせ、住居を買ったり、旅行をしたり、消費をするべき層だと思うが、教育費や社会保障費の負担が重く、その消費行動は慎重にならざるを得ない。これは景気の足を引っ張ることにはならないのか?若年層はそもそもお金の使い道に慎重であり、頼みの綱は高齢者の消費のみ、というのではいかにも心もとない。

名ばかりの働き方改革や、なかなか加速しない日本発ベンチャーの台頭などを見ると、中期的な日本経済の見通しに手放しで楽観することは出来ない。アベノミクスの限界を感じている人は多い。ポストアベノミクスを描ける政治家の出現を待望しているのは筆者だけではあるまい。

トップ写真:©Japan In-depth編集部

この記事を書いた人

安倍宏行ジャーナリスト/元・フジテレビ報道局 解説委員

1955年東京生まれ。ジャーナリスト。慶応義塾大学経済学部、国際大学大学院卒。

1979年日産自動車入社。海外輸出・事業計画等。

1992年フジテレビ入社。総理官邸等政治経済キャップ、NY支局長、経済部長、ニュースジャパンキャスター、解説委員、BSフジプライムニュース解説キャスター。

2013年ウェブメディア“Japan in-depth”創刊。危機管理コンサルタント、ブランディングコンサルタント。

執筆記事一覧

執筆記事一覧