[遠藤功治]【早期の提携模索も選択肢に】~大手自動車会社の決算と今後の課題 三菱自動車工業 2~

遠藤功治(アドバンストリサーチジャパン マネージングディレクター)

「遠藤功治のオートモーティブ・フォーカス」

さて三菱自動車、中期経営計画“ニューステージ2016”では、この電動化とSUVを2つの柱に置いて、売上高2兆3,500億円(今期計画2兆2,800億円)、営業利益1,400億円(今期1,250億円)、営業利益率6.0%(今期5.5%)を目指すとしています。中期的にはプラグインハイブリッド車が当社の収益を大きく伸ばしていく一方で、SUVでの強みも発揮し、経営を安定化させたいということです。ただ、足元はどうかというと、残念ながら、非常に心もとない状況と言わざるを得ません。それこそ、早期の提携模索も戦略の一つでしょう。2015年3月期実績の営業利益は、前年度比10.1%増の1,359億円と、過去最高益を更新しました。円安や合理化の進捗、北米の黒字化、利益率の高い豪州や欧州での販売増加がその要因です。但し、2016年3月期の営業利益は、8%減の1,250億円と減益決算を見込みます。今年度、日本の主な自動車メーカーの中で、減益決算を見込んでいるのは、三菱とダイハツ工業だけです。

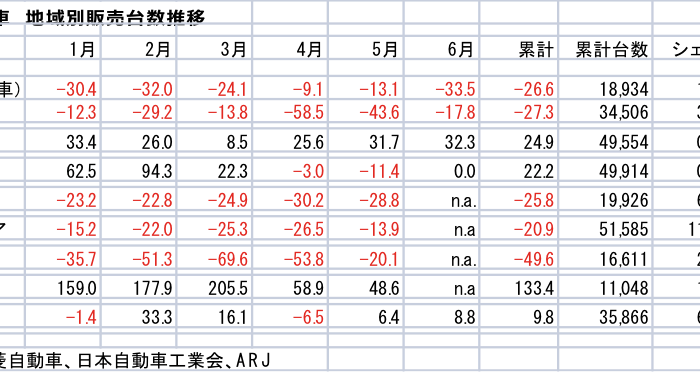

以下に今年1月以降の、主な地域における三菱車の販売推移を示します。1~5月累計では、世界販売合計はほぼ横ばい、その中で、米国・欧州が回復している一方で、日本・タイ・インドネシア・ロシアが何れも2ケタ減少と苦戦です。営業利益で見た場合、当社の最も重要な拠点はタイ・インドネシアを中心としたアジアで、2015年3月期では会社全体の利益の42%を占めました。以下、欧州29%、豪州などのその他地域が28%で並びます。反対に、日本と北米は、殆ど損益トントンという状況です。また、欧州の利益ですが、2-3年前のピーク時には、約半分がロシアであったと思われますが、現在はここが大幅に落ち込んでいると思われます。

今年に入りタイ・インドネシア・ロシアという、当社にとっては本来最も稼ぎ頭である筈の市場が軒並み2ケタ減少となっています。タイもインドネシアも本来ならドル箱、東南アジア1位、2位の市場ですが、昨年来、販売は想定以上に弱い状況が続いています。景気減速が予想以上、自動車の販売台数も低迷が続いています。ロシアはクリミア半島の一件で西側から制裁を受け、かつ、石油や天然ガスなど相場の崩れにより、景気が大幅に減速、物価高騰などもあり、自動車市場は前年比半分以下という壊滅的な状況です。タイでは、起死回生の新車、“トライトン”が昨年発売され、タイ国内のみならず、欧州への出荷を開始、日本や米国にも小型乗用車を輸出しているのですが、今のところ販売は思わしくはありません。

元々、当社の弱みは日本と米国です。日本は数年前のリコールの記憶を未だに引きずり、かつ、昔のメインの車種(コルト・ミラージュ・ランサ―・ギャラン)が軒並み無くなるか、ライバルにシェアを奪われるか、その市場が縮小するかなどにより、国内での存在感が相当低下しました。現在当社の国内販売の主力は、軽自動車のekワゴン、タイから輸入しているミラージュ、それにD5とアウトランダー、パジェロあたりですが、1~6月の販売台数は、登録車も軽自動車も前年比約27%の大幅減少、双方合わせても5.3万台余り。特に登録車では、メルセデスやBMW、VWの販売台数よりも少ないのが現状です。今期国内販売計画は10.7万台と前期比7%程度の減少を見込んでいますが、現在の状況では、10万台の大台を切る可能性もあると言えます。日産と共同で始めた軽自動車事業も、ekの次が中々出ず、やはりじり貧になっています。

米国も厳しい状況が続きます。数値的には昨年度から1~6月で25%ほど増加していますが、その合計台数は5万台弱、トヨタのカムリやホンダのアコードといった主力車1車種の台数にも足りません。米国での市場シェアは僅かに0.5%で、多くのユーザーにとって代替候補にも上らない状況が続きます。本来であれば、市場全体が好調、特にSUVが旺盛に売れている米国で、三菱自は優位に立てた筈なのですが、ここも過去からの負の遺産、つまり金融で実質的な値引き販売を続け販売店が弱小化、セクハラ疑惑などで不買運動と巨額の賠償金が発生、大量のリコール、そして米国での車種展開のミスなど、その根は非常に深いものがあります。

これら大半の事件から既に10年以上が経過しているのに、いまだ米国でのイメージが回復していないのが現状です。アウトランダーのPHEVが来年初頭から米国にも投入され、その後、パジェロスポーツやパジェロなどが相次いでモデルチェンジ、PHEVの車種が増えることで、米国でのイメージ復活につながるかどうか、今後の三菱自の大きな課題でしょう。

三菱自のR&D費用は今期820億円、売上高比3.6%、他社が軒並み5~6%使っているのと比較すると、大変低い印象です。過去最高益といってもこの2年間のことで、それまでは赤字続きであった訳で、また、新車開発には1車種4~5年が必要な訳ですから、そうそう新しい車がどんどん出てくるとは限りません。加えて、当社は過去20年間、何度となく早期退職を実施、外から見ての推測ではありますが、30代、40代の一番脂が乗った、中心的存在にならなければいけないエンジニアの絶対数が足りないのではないかと思います。

R&Dの大半は人件費です。人数が不足していれば、R&D費は使いたくとも発生しない訳です。勿論、中途採用ということで、盛んに外から人材登用もしているとは思いますが、現在、他の自動車メーカーも積極的に中途採用を拡大しています。思ったようなスピードで、優秀なエンジニアが集まっていない感じがあります。

一つ明るい材料は相川新社長でしょう。昨年、益子会長から社長職を禅譲された訳ですが、社内での評判は非常に高いと聞きます。根っからのエンジニアで、小職もマンツーマンで、発表前の電気自動車i-MiEVの説明を熱心に聞いたことがあります。不祥事が続き、ダイムラーなどとの提携失敗、三菱ふそう切り離し、その後、三菱商事から送られた益子会長が、銀行・商事・重工の三菱グループ大株主達の支援を受け、バランスシートの大手術も含め立ち直らせた三菱自。相川社長への交代で次の段階に入った感はありますが、現実の成果が見えてくるのはまだ先でしょうか。株価はこの1年間、1,000前後でぴたりと張り付き横ばい推移、市場はまだ将来を計りかねている、そんな印象です。

(この記事は(【プラグインハイブリッド車が鍵】~大手自動車会社の決算と今後の課題 三菱自動車工業 1~ の続きです。本シリーズ全2回)

")

が斬る野党のふがいなさ")