日本の株式市場、人的資本経営が鍵

小寺昇二(株式会社ターンアラウンド研究所 共同代表 主席研究員)

小寺昇二の「人財育成+経営改革」

【まとめ】

・日経平均好調の要因は「デフレマインドの霧散」と「DX、AI設備投資」。

・また、海外投資家の目が日本株に向いてきたこと、経営者のマインドが変わってきたことも要因。

・人的資本経営を始めとした、日本企業の「ガバナンス」の動向を注視。

■好調な株式市場

東京株式市場の日経平均株価(225種)が11月20日のザラ場で一時3万3800円台となりバブル経済崩壊後の最高値を更新したように、日本株市場は好調に推移しています。

要因については、円安、緩やかに上昇している景気の状況などが挙げられていますが、こうした一時的、循環的な要因だけではなく、中長期的で構造的な要因が見え隠れしているように思います。

その一つ目は、「デフレマインドの霧散」です。

コロナ禍、ロシアのウクライナ侵攻で長年日本を悩ませたデフレマインドは完全に消えてしまい、逆にデフレという言葉に入れ替わって物価の「懸念」として認識された「インフレ」の懸念も、最近では少なくとも一旦の峠は越えたような雰囲気です。

二つ目は、「設備投資」の動向です。

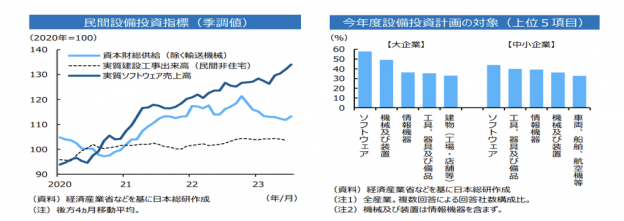

日本総研の日本経済展望10月号にその内容が示されています。

出典)日本総研「日本経済展望 10月号」

左の方のグラフに示されているように、従来のような「ハード」な投資ではなく、「省力化や情報化対応に向けたデジタル投資が、今後の設備投資のけん引役に。」「(上記4ページ)とあるように、「ソフト」、バズワードで示せば、「DX、AIなどによる投資」への強いトレンドが見て取れます。

「失われた30年」の大きな要因の一つである「経営者の設備投資マインドの減退」、即ち「サラリーマン経営者」が不調な経済状況の中で守りに入り、「リスクを取って、IT投資(今の言葉ではDX)などを行うことを怠ってきた」ことが変わり出していることを示しているわけです。

「デフレマインド」「IT投資の不足」の2つは、互いに関連し合いながらも、「先進国の中で日本のGDP、企業における給与の伸びがほとんどゼロ」だった大きな原因であり、そうした課題に解決の兆しが出てきたということは重要です。

そうした兆しに対して、大きなトレンドになるのではないかと日本株市場が期待していると言う見方も出来ましょう。

■「ひふみ投信」藤野英人氏の指摘

筆者はかつて資産運用産業で勤務し、欧米との彼我の差、具体的には「運用力の差」「顧客重視のおける差」を思い知らされたものですが、そうした状況については依然大きな改善が見られないという感想を持っています。

そうした業界においては、数少ないプロフェッショナルの一人である「ひふみ投信」の藤野英人氏の「Foresight」8月号の「『日本株10万円時代!?』日本株の上昇どこまで続く?高井さんが聞く」の指摘が、日本株市場では話題になりました。有料の会員記事(「日経平均10万円時代」のシナリオとは)ですが、以下ポイントです。

・「漢方薬』のようなガバナンス(企業統治)改革によって「スリーピー」だった日本企業の意識が変わり、「ウォーレン・バフェット氏」の3年前の商社株買いを契機に海外投資家の目が日本株に向いた。

・藤野さんが2000年頃に多くの日本の大企業の経営者と話したときは、勲章、健康、ゴルフのスコアの話しかしないような経営者が多かった。どうやって自分の会社が社会に貢献するのか、どうやって株式市場の評価を高めるか、に変わってきている。

■日本企業におけるガバナンス改革

「失われた30年」の下、日本の多くのサラリーマン企業経営者は「何もしないこと」に対する罪悪感よりも、投資などのリスクを冒して失敗したときの批判を恐れるというマインドが支配的で、縮小均衡、コストカット、賃金凍結などでお茶を濁してきました。

しかしながら、例えば東芝におけるゴタゴタなどに象徴されるように、「コーポレートガバナンス」(企業統治)の恐ろしさ、即ち、「行うべき経営戦略を実行ぜず、利益を挙げられなければ罷免」という欧米の慣行が、日本の株式市場にもヒタヒタと浸透してしまっていることに株式市場が気づいたと言っても良いでしょう。

企業価値を上げられる経営をしていない経営者は、投資家から、事業ポートフォリオの改変を強く迫られ、従わなければ株主総会での重任決議で否定票を投じると脅され、巨額の資金を持つ内外のファンドからTOBを仕掛けられたりする時代になったのです。

11月26日(日)の日経新聞の記事「MBO、最高の1兆円 今年、大正製薬やベネッセ相次ぎ 東証・物言う株主圧力」は、経営方針に対する株主の厳しいチェックに耐えかねた経営者が非上場化を選択しているという内容ですが、正に日本企業の経営者の「コーポレートガバナンス」への認識が高まっていることを象徴しています。

この「ガバナンス」についての企業経営者の対応の変化を見て、政府としても、企業セクターを活性化していくために大金を使った「産業政策」を行うよりも、投資家(株主)、証券取引所からのプレッシャーの方が広く確実に産業界に影響力を及ぼすことが出来る成功体験になったのではないでしょうか。

■人的資本経営という新たなガバナンス判断の視点

日本企業のガバナンスについては、2003年の内閣府令で、有価証券届出書・有価証券報告書の「企業情報:提出会社の状況」の中に「コーポレートガバナンスの状況」という項目が設けられて以降20年を経て、元々の内部統制、コンプライアンスから、サステナビリティ、SDGsなど対象を広げながら、その経営者に対する影響力を強めて来たと言って良いでしょう。

そして、2023年2月決算の上場企業から、有価証券報告書のガバナンスの要素として、「人的資本」開示が義務化されました。

1年目の開示に関して企業の対応は、まだまだ戸惑いも大きく、開示についても一義的な対象である投資家の意に沿った形での開示には程遠い状況のように見受けられます。

但し、開示云々は別として、「人」という企業にとっての最大の資源であり、資産であり、資本に目を向けよ!と言うことは、強いメッセージとして、経営者に届いているものと思います。経営方針に関する他のガバナンスの項目同様に、多少時間がかかるかもしれませんが、実体としての「人的資本経営」の進展が徐々に浸透していくのではないでしょうか。

株式市場の期待が本当になるのか、人的資本経営を始めとした、日本企業の「ガバナンス」の動向を注視したいと思います。

人的資本開示の義務化について、筆者はこの義務化の本質的意味を「投資家の視点」を交えて解説し続けると共に、単なる開示に留まらず、開示義務化の先にある「企業価値の増大に資する形での対応」即ち、「日本企業の人事のあり方の変革」として捉えることを訴えてきました。

株式市場は、「失われた30年」から日本企業が真に脱却できるための「ガバナンス」・・・「企業統治」と訳されますが筆者は「企業本来の姿である『企業価値の増大、成長を通じて社会に貢献していくこと』のために経営者が適切に意思決定していく仕組み」と考えています・・・が、株式会社が期待しているようにさらに改善していくことに啓蒙活動、コンサルティングなどによって貢献していきたいと考えています。

トップ写真:イメージ(本文と関係はありません)

この記事を書いた人

小寺昇二

1955年生まれ、都立西高校、東京大学経済学部を経て、1979年第一生命入社。企業分析、ファンドマネジャー、為替チーフディーラー、マーケットエコノミスト、金融/保険商品開発、運用資産全体のリストラクチャリング、営業体制革新、年金営業などを経験。2000年ドイチェ・アセットマネジメントを皮切りに、事業再生ファンド、CSRコンサルティング会社(SRI担当執行役員)、千葉ロッテマリーンズ(経営企画室長として球団改革実行)、ITベンチャー(取締役CFO)、外資系金融評価会社(アカウントエグゼクティブ)、IT系金融ベンチャー(執行役員)、旅行会社(JTB)と転職を重ね、様々な業務を経験し、2015年より2022年まで埼玉工業大学情報社会学科教授

この間、多摩大学社会人大学院客員准教授、日本バスケットボール協会アドバイザー、一般社団法人横河武蔵野スポーツクラブ理事も経験(兼務)。

現在:ターンアラウンド研究所 共同代表 主席研究員、埼玉工業大学情報社会学科非常勤講師、公益社団法人日本証券アナリスト協会認定アナリスト、国際公認アナリスト

著作:「実践スポーツビジネスマネジメント~劇的に収益性を高めるターンアラウンドモデル~(2009年、日本経済新聞出版)、「徹底研究!!GAFA」(2018年 洋泉社MOOK 共著)など多数

専門:人財育成、経営コンサルティング、スポーツマネジメント、ターンアラウンドマネジメント、経済、コーポレートファイナンス

執筆記事一覧

執筆記事一覧

")

が斬る野党のふがいなさ")