急加速するドイツ車EV戦略

遠藤功治(株式会社SBI証券)

「遠藤功治のオートモーティブ・フォーカス」

【まとめ】

・世界的にEV(電気自動車)シフトが過熱、特に米中

で進行中。・

・ドイツの3メーカーもEVシフトを急速に進める計画表明。

・ただ中国等でEVが増えるとCO2排出が増えるとの試算もある。

【注:この記事には複数の写真が含まれています。全部が表示されず、記事の説明と出典のみ表示される場合は、Japan In-depthのサイトhttp://japan-indepth.jp/?p=37480でお読みください。】

EVのテーマが過熱気味である。話ベタの日本各社がいかにEV戦略で遅れているのか、これに対して、ドイツ社がいかに前を進んでいるのか、と言った論調が一般的である。これに米国Detroit勢と中国勢が加わり、世界各国の国策とも言うべき環境規制が導入され、訳がわからないうちにEVが主戦場を席巻するかの論調がメディアを賑わせている。

冷静に考えればそう簡単に内燃機関が消えるわけでもないのだが、マスコミに見られるEVの熱波を見聞きするにつれ、日本勢としてはやや心配にもなる今日この頃である。そんな中、筆者は9月に欧州最大の自動車ショーであるフランクフルトモーターショー、そして11月には米国で今年のトリを飾るモーターショーであるところのロサンゼルスモーターショーを視察した。

■独のEVシフトとディーゼル不正

印象は徹底的に両極端のモーターショー、フランクフルトは電動化花盛りであったのに対し、ロサンゼルスはガソリンがぶ飲みのSUVとピックアップトラックがまだ全盛、Tesla等の一部を除けば、圧倒的に“アメリカン”なショーであった。

写真)ロサンゼルスモーターショー2017

出典)Los Angeles Auto Show2017インスタグラム

まず今回はそのフランクフルトからご紹介する。今年の大きなテーマは、ダイムラー曰く“CASE”、即ち、Connected(コネクテッド)、Autonomous(自動運転)、Share(シェア)、Electrification(電動化)の頭文字を取った4分野である。ダイムラーだけではなく、VWやBMWなど、ドイツ勢は特に“E”を前面に押し出したモーターショーとなった。具体的には、EV・PHVであり、足元でその開発スピードは急速に上がっている模様である。

写真)フランクフルトモーターショー2017

出典)Internationale Automobil-Ausstellung

写真)フランクフルトモーターショー2017

出典)Internationale Automobil-Ausstellung

写真)フランクフルトモーター BMWのブース

出典)遠藤功治

そもそもドイツ勢をEVに走らせている元凶は、VWに代表される彼ら自身の“ディーゼル不正”であった。2015年に発覚したこの不正は未だに完全には決着をしておらず、今年8月に開催された“ディーゼルサミット”では、欧州域内で走行している500万台のディーゼル車のソフトを無償修理させられることが決議された。

写真)自動車産業協会(VDA)会長のマティアス・ウィスマンとフォルクス・ワーゲン(VW)最高責任者(CEO)のマティアス・ミュラー フランクフルトモーターショー2017にて

出典)photo by Matti Blume

ドイツ勢は元々、環境対策の切り札として、またトヨタを初めとする日本車のハイブリッド車に対抗する術として、ディーゼルエンジンに力を入れてきた。それがこの不正により欧米を中心にディーゼルへの不振が広がり、パリ協定の発効や世界的な環境規制重視の流れの中、イギリス・フランスが2040年までにガソリン車・ディーゼル車の販売を禁止するという宣言にまで至った。

フランスやスペインではディーゼル車の販売比率が、5年前の70%強から足元では50%以下にまで減少、そのドイツ国内でさえ、シュツットガルト(ダイムラーやポルシェの本社所在地)やミュンヘン(BMW本社所在地)市内での、ディーゼル車規制法案が出される羽目になった。

写真)ドイツ メルケル首相とマティアス・ウィスマン自動車産業協会(VDA)会長

フランクフルトモーターショー2017にて

出典)Internationale Automobil-Ausstellung

■独メーカーの悩み

だが興味深いことに、ガソリン車やディーゼル車を禁止すると宣言した英国やフランスに対し、ドイツは今のところ、何年までに禁止するといった宣言は、少なくとも公式的には出していない。実は出していないのではなく、出せないのである。

そしてその理由は日本にも共通するところが多い。第一の要因は雇用である。各国の総付加価値創出量に対する自動車業界の比率は、主要国の中で、ドイツが一番高く約21%、日本が2番目に高く約16%である。ちなみに米国・英国は14%、フランスは12%である。

付加価値とは、利益・人件費・税金・償却費などであり、簡単に言えば、全産業に占める自動車の重要度である。ガソリン車やディーゼル車が3万点の部品で構成されるが、EVはその半分以下であることはよく議論される点である。よって既存の自動車がEVに取って代わられると、部品やその他関連産業の雇用も含め、ドイツでは100万人近い雇用が失われるという試算があるが、大なり小なり、日本でも同様なことが言える。

第2の点は、電力供給の問題である。ドイツは総発電量の約6割が火力発電だが、その大半は石炭による発電である。また現在2割弱ある原子力発電は、2022年までに全廃される。太陽発電で大コケをしたドイツでは、2022年以降、8割以上が火力発電となり、その大半が石炭というジレンマに陥る。

そこにEVが相当数普及すれば、EVを発売するために石炭を燃やすという、大きなパラドクスに直面する。これも、東日本震災以降、有意義な電力政策を持たない日本とよく似ている。

EV拡販と電力政策は表裏一体であって、CO2の排出基準は、“Well-to-Wheel”で判断すべきで“Tank-to-Wheel”だけでは意味を成さないのだが、ドイツも日本も、この点に於いて確たる電力政策を持たないため、何年までにEVを、とは言い出せないのである。

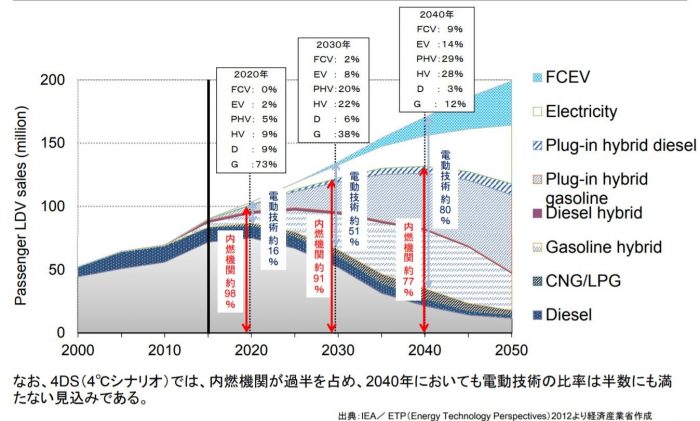

その両国のドイツ勢と日本勢が、EV車の開発にドライブを掛けるのは何故か、それは各国の国策による自動車政策、特に米国と中国の環境政策が、明らかにEV重視だからである。

図)環境・エネルギー制約(車種別販売台数(世界)の将来予測)

出典)2012年経済産業省作成

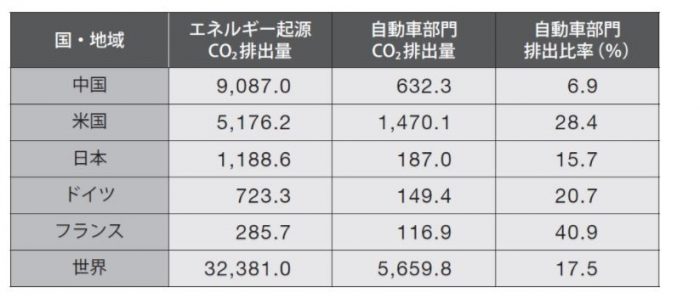

図)自動車からのCO2排出量 (単位:100万トン)

※2014年の数字

出典)国際エネルギー機関(IEA)

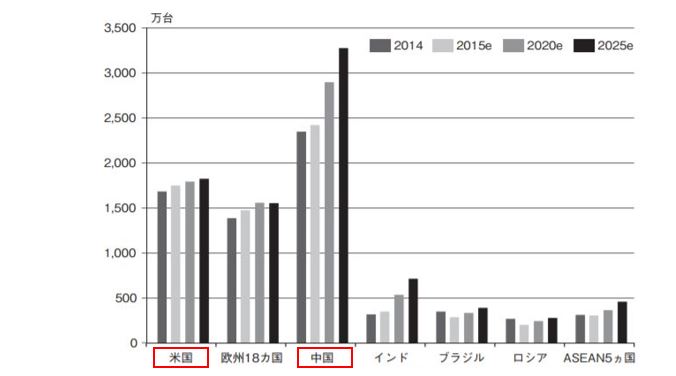

VWにとっての最大の市場は中国である。Audiやメルセデス、BMWやポルシェにとって、最大の収益頭は米国である。その世界で最大の自動車市場である中国と、第2の規模を持つ米国が、共に“国策”としてEVを推し進めているのである。

はっきり言って、ドイツ国内や日本国内の市場規模など、これらの国に比較すれば微少で、今後も頭打ちから減少傾向である。一方の中国と米国は、自動車需要はまだまだ伸びる。各メーカーにとっての優先順位は、圧倒的に中国と米国である。この2カ国で販売できなければ、自動車メーカーとしての将来は無い、とまで言えるのである。

図)主要国における自動車販売台数の予想

出典)一般社団法人日本自動車工業会より

■独3社のEV戦略 VW

ここでジャーマンBIG3各社のEV戦略を振り返る。VWだが、先に“ロードマップE”と呼ばれるEV戦略を発表、2025年までに30種類以上のEVを投入することで年間最大300万台のEVを販売、そのうちの約半分が中国販売という超意欲的なものである。

その時点でのVWの世界販売計画は1,200万台であり、全体に占めるEV比率は25%に達する、2030年までには、VWの全300車種にEVを設定する。これを達成するために、200億ユーロの研究開発投資を実施する。

写真)ロードマップ Eを発表するフォルクス・ワーゲン(VW)最高責任者(CEO)のマティアス・ミュラー

出典)フォルクスワーゲングループメディアサービス

またVWの面白いところはその“プラットフォーム戦略”であろう。現在の車体の骨格をなすプラットフォームはここ数年で急速に“MQB”と言われる新型プラットフォームに取って代わられているのだが、2018年以降はこのEV専用プラットフォームである“MEB”が急速に増加するという。

写真)MQB

出典)フォルクス・ワーゲンホームページ

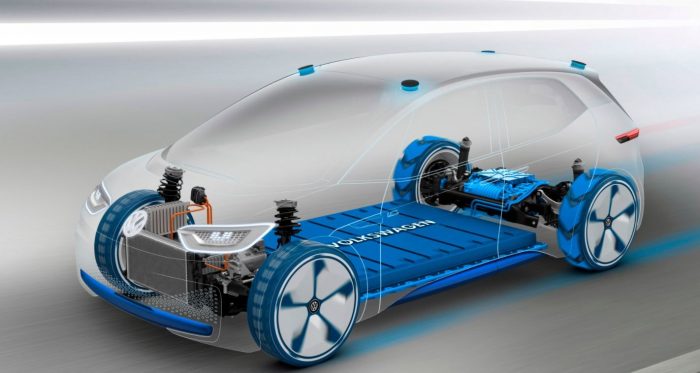

写真)電動車用に開発した新世代のモジュラープラットフォーム「MEB」(Modular Electric Platform)を採用した最初のイメージモデル「I.D.」

出典)フォルクス・ワーゲンホームページ

2030年にはEVが全体の3分の一を超え、この“MEB”が主力に躍り出る。汎用プラットフォームを活用し、ガソリンもディーゼルもHVもEVも“MEB”上でバリエーションを育てる形式から、EVの販売台数がある一定規模に達した後は、それ専用の“MQB”プラットフォームで対応するということだが、過剰な2重投資となってリスクが大き過ぎると懸念する向きは多いと聞く。

今一つVWで興味深いのが、EV用電池の調達のために、2025年までに500億ユーロを充てると計画している点である。EVの拡販には、当然その生産コストの大幅な削減が必要であり、これは生産コストの半分を占める電池コストの下落を指す。

リチウムイオン電池の価格は、1KWh当たり、2010年には800ドル程度であったものが、現在は150ドル前後と、この8年で約80%下落したと推定される。これが2020年には100ドルを切り、2025年には50ドルとも言われる。この時点で、電池に大量に使用されるリチウムやコバルトの需給や価格がどうなっているのか、更に安全・小型・安価と言われる全固体電池の商品化が進んでいるのかなど、不透明要素もかなり多いものの、VWは電池価格の大幅低下を想定した調達コストを提示、これが彼らの今後のEV大増産計画の前提になっているのである。

■独3社のEV戦略 ダイムラー

一方のダイムラーだが、2022年までに傘下のスマートブランドを含めた全ての車種にEVを設定する。2020年までにEV専用のプラットフォーム“EQ”を開発、シリーズ化して今後10車種以上のEVを投入、米国ではEVのSUV“EQS”を生産、全世界販売に占めるEV比率を15-25%と予想する。ダイムラーは、駆動トルクが高いEVは、高級車に最も親和性が高いと信じているフシがある。つまり内心では、米国のTeslaが競合の本命であり、Teslaから高級EV車市場でのシェアを取りかえす作戦であろう。

写真)パリモーターショーで発表された電気自動車“Concept EQ”

太陽光発電システムによって生成される電力用の固定エネルギー貯蔵ユニット。

出典)メルセデスベンツホームページ

■独3社のEV戦略 BMW

最後にBMWだが、既に一歩先を行っており、5年前から“i”シリーズを展開、EVを拡販中である。但し、現在投入しているi-3と i-8は、当初の販売計画を大幅に下回って推移している。価格が高いこと、航続距離が短いこと、充電施設が少ないこと、とまさに、EVが普及しない要因を全て揃えていると言ってよい。莫大な開発費用がかかっていると思われ、事業としては大きな損失を出し続けている。

写真)BMW i-8

出典)BMWホームページ

但し、今回のフランクフルトモーターショーでは今後の開発スピードの加速化を言明、やはり2020年までにEV専用のプラットフォームを開発、2025年までに14車種、世界販売に占めるEV比率(PHVを含む)をやはり15-25%と計画する。3シリーズや5シリーズ、X3やX5などのSUVへの展開、また小型車ブランドの“MINI”へも、EVバーションを2019年にも投入する。

勿論ダイムラー同様、既にi-8という高級EVスポーツカーを販売しているBMWとしては、やはりTeslaが目の上のタンコブであり、高級車市場での競争を本格化させる意図はありありと感じられる。

中国のNEV政策がまもなく始まり、中国企業の底上げを意図したEVプロモーションが始まる。これに続いて、インドやタイまでも、2030年以降はEVしか販売させないと言い出す始末である。これはEVに対する知識が著しく欠けている素人政治家が、政治的パフォーマンスを見せているという側面が強いのだが、現実的ではないと切って捨てることもなかなか難しい。世界的に、自動的に、“EV=環境に優しい”という認識が定着しているからであろう。

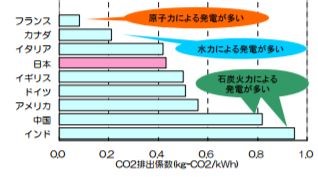

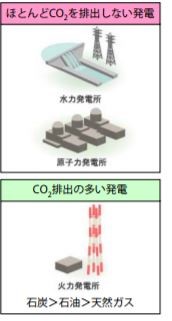

ただ現実は違う。世界の電力発電は、現在、原子力10%、火力67%、水力16%の比率と言われる。この条件下、“Well-to-Wheel”でのCO2排出量は、EVで130g/Km、ガソリン車で150g/Kmである。ただ現実的には、中国もインドも火力発電が全体の約75%でそれも大半が質の悪い石炭である。するとガソリン車よりもEV車が増えることで、CO2排出量は却って増加する。またEVの充電には夜間電力などが有効とされるが、充電が集中すると更に電力供給が一時的に増加する。

図) 日本のCO2排出係数及び国際比較

出典)国立環境研究所 ホームページより

中国なら砂漠で太陽発電をすればよいとする関係者もいるが、超長距離の送電では大幅な送電ロスと効率の低下が起こる。先の電池における素材コストもそうだが、果たして、中国やその他諸国のEV政策が拡大した際に、CO2排出量が現実問題として減少するのか、日本勢がEVにやや後ろ向きである理由はまさにここにあるのだが、ドイツ人は“ルールに従う”人種であり、中国や米国が敷く国策のルールに、真っ先に乗るのであろう。

トップ写真)SmartブランドのEV

出典)遠藤功治

この記事を書いた人

遠藤功治株式会社SBI証券 投資調査部 専任部長兼シニアリサーチフェロー

1984年に野村證券入社、以来、SGウォーバーグ、リーマンブラザーズ、シュローダー、クレディスイスと、欧米系の外資系投資銀行にて活躍、証券アナリスト歴は通算32年に上る。うち、約27年間が、自動車・自動車部品業界、3年間が電機・電子部品業界の業界・企業分析に携わる。 その間、日経アナリストランキングやInstitutional Investors ランキングでは、常に上位に位置(2000年日経アナリストランキング自動車部門第1位)。その豊富な業界知識と語学力を生かし、金融業界のみならず、テレビや新聞・雑誌を中心に、数々のマスコミ・報道番組にも登場、主に自動車業界の現状分析につき、解説を披露している。また、“トップアナリストの業界分析”(日本経済新聞社、共著)など、出版本も多数。日系の主要な自動車会社・部品会社に招かれてのセミナーや勉強会等、講義の機会も多数に上る。最近では、日本経団連や外国特派員協会での講演(東京他)、国連・ILOでの講演(ジュネーブ)や、ダボス夏季会議での基調講演などがあり、海外の自動車・自動車部品メーカー、また、大学・研究機関・国連関係の知己も多い。2016年7月より、株式会社SBI証券に移籍、引き続き自動車・自動車部品関係を担当すると供に、新素材、自動運転(ADAS)、人口知能(AI)、ロボット分野のリサーチにも注力している。

東京出身、58歳

執筆記事一覧

執筆記事一覧